فهرست مطالب

مقدمه

در ادامهی بررسی مفاهیم مالی که پیش از این با ترازنامه آغاز شد، این بار به معرفی و بررسی یکی دیگر از اجزای کلیدی گزارشهای مالی، یعنی صورت سود و زیان، میپردازیم. این گزارش مالی، عملکرد شرکت را در طول دورهای مشخص منعکس میکند. تحلیلگران بنیادی، با استفاده از دادههای این گزارش، به تحلیل عمیقی از وضعیت مالی شرکتها میپردازند و بر اساس آن، پیشبینیهایی را در مورد عملکرد آتی آنها ارائه میدهند. این صورت مالی، ابزاری ضروری برای ساخت مدلهای پیش بینی مالی است و نقشی حیاتی در تصمیمگیریهای سرمایه گذاری دارد.

- بیشتر بخوانید: صورت جریان وجوه نقد چیست؟

صورت سود و زیان چیست؟

صورت سود و زیان (Income Statement) یکی از سه صورت مالی اساسی شرکتها است. در این گزارش، میزان درآمدها، هزینهها، درآمدها و هزینههای جانبی و … در یک دوره مالی نمایش داده میشود. هدف از تهیه و گردآوری صورت سود و زیان، نشان دادن میزان سود یا زیان شرکت در پایان دوره مالی است.

به طور کلی اگر درآمدها بیش از هزینهها باشد، شرکت دارای سود ناخالص است. در صورتی که میزان هزینهها بیشتر از درآمدهای شرکت باشد، آن بنگاه اقتصادی زیان ناخالص محقق نموده.

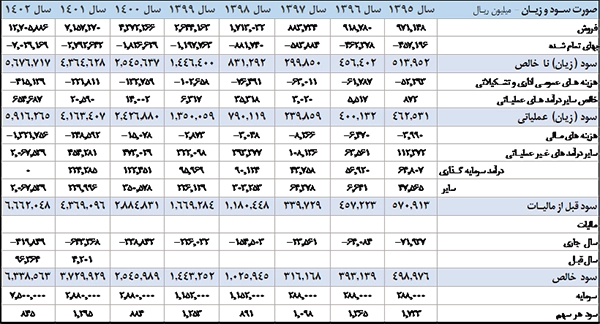

در ادامه، نمونهای از صورت سود و زیان ارائه شده است:

فروش (درآمدهای عملیاتی)

در آغاز هر صورت سود و زیان، اولین و مهمترین رقمی که به چشم میخورد، درآمد حاصل از فروش یا درآمد عملیاتی (Revenue) است. این درآمد، نشاندهنده پایه و اساس فعالیتهای اقتصادی شرکت و نتیجه مستقیم فعالیتهای تجاری اصلی آن است.

برای درک بهتر، فعالیتهای شرکتها به دو دسته کلی تقسیم میشوند: عملیاتی و غیرعملیاتی.

فعالیتهای اصلی یا هستهای شرکت که مستقیماً به تولید و فروش محصولات یا ارائه خدمات مرتبط هستند، در قالب فعالیتهای عملیاتی دستهبندی میشوند. در مقابل، منابع درآمدی که به طور غیرمستقیم از فعالیتهای جانبی نظیر کسب سود از سپردههای بانکی، فروش داراییهای غیرضروری یا سایر منافع مالی به دست میآید، جزو فعالیتهای غیرعملیاتی قرار میگیرند. این طبقهبندی به شناسایی و تحلیل دقیقتر عملکرد مالی شرکت و ارزیابی چگونگی کسب درآمد از مسیرهای مختلف کمک میکند.

بهای تمام شده

بهای تمام شده کالا یا خدمات، یکی از اجزای حیاتی در صورت سود و زیان است که نشان دهنده کل هزینههای مرتبط با تولید و ارائهی محصولات یا خدمات به بازار است. این هزینهها در سه دسته اصلی طبقه بندی میشوند:

1) مواد مستقیم مصرفی: این دسته شامل هزینهی خرید و مصرف مواد اولیه ای است که به طور مستقیم در تولید محصول نهایی استفاده می شوند. مواد اولیه اصلی که در فرآیند تولید به کار رفته و قسمتی از محصول نهایی را تشکیل می دهند، زیربنای این هزینهها را فراهم می آورند.

2) هزینه حقوق و دستمزد مستقیم: این بخش به هزینه های پرداختی برای کارگران و پرسنلی اختصاص دارد که به طور مستقیم در خط تولید محصولات یا ارائه خدمات فعالیت دارند. این هزینهها به طور مستقیم با میزان تولید مرتبط بوده و نقش کلیدی در محاسبه بهای تمام شده دارند.

3) سربار ساخت: در این دسته، هزینههایی قرار می گیرند که به طور مستقیم به محصول خاصی ربط پیدا نمی کنند، اما برای تولید ضروری هستند. این هزینهها می توانند شامل مصرف برق خطوط تولید، دستمزد مدیریت کارخانه، استهلاک ماشین آلات و سایر هزینه های عمومی تولید باشند که برای ادامه فعالیت تولیدی و خدماتی ضروری هستند.

مجموع این سه دسته هزینه، بهای تمام شده کالای فروخته شده را تعیین میکند. اگر بهای تمام شده را از میزان فروش شرکت کسر کنیم به سود ناخالص شرکت دست پیدا خواهیم کرد.

هزینههای اداری، عمومی و تشکیلاتی

پرسنل شرکتها به طور کلی به دو دسته عملیاتی و غیر عملیاتی (اداری) تقسیم میشوند.

هزینه حقوق و دستمزد پرسنلی که به طور مستقیم در تولید محصول نقش دارند در بهای تمام شده لحاظ میشود و هزینه حقوق پرسنل اداری مثل حسابداران، منابع انسانی، کارمندان و مدیران که به طور مستقیم در تولید محصول نقش نداشته و در خطوط تولید حاضر نیستند در سرفصل هزینههای اداری، عمومی و تشکیلاتی منعکس میگردد. همچنین سایر هزینههایی مثل تبلیغات، آب، برق و گاز ساختمانهای اداری که خطوط تولید ندارند، استهلاک ساختمانهای اداری و … در این قسمت گزارش میشود.

سایر درآمدها و هزینههای عملیاتی

شرکتها در کنار فعالیتهای اصلی خود، ممکن است در عملیات مرتبط دیگری نیز دست داشته باشند که به نوعی با هسته اصلی کسب و کارشان ارتباط دارد. بهعنوانمثال، شرکتهای تولیدی قند و شکر، علاوه بر تولید محصولات اصلی خود، ممکن است شکر خام را از سایر منابع دریافت کرده و فرایندی را برای تبدیل آن به شکر سفید انجام دهند. این نوع فعالیتها که به طور مستقیم با محصول یا خدمات اصلی شرکت در ارتباط نیستند، در قالب «سایر درآمدها و هزینههای عملیاتی» در صورت سود و زیان ثبت و گزارش میشوند.

همچنین، شرکتهایی که در بازارهای بینالمللی فعالیت دارند و مبادلات صادراتی انجام میدهند، با توجه به نوسانات نرخ ارز، ممکن است سود یا زیانهایی ناشی از تسعیر ارز را تجربه کنند. این سود یا زیان، نتیجه تغییرات در ارزش پولی است که به دلیل نوسان نرخ ارز در بازارهای جهانی به وجود میآید و باید در همان بخش سایر درآمدها و هزینههای عملیاتی منعکس گردد.

سود (زیان) عملیاتی

پس از محاسبه سود ناخالص، جهت رسیدن به سود (زیان) واقعیتر باید اقدام به کسر کردن هزینههای اداری، عمومی، و تشکیلاتی کنیم. این هزینهها شامل عملیات روزانه و اداره شرکت هستند و باید از سود ناخالص کسر شوند تا بتوان درآمد خالص عملیاتی را محاسبه کرد. در صورت وجود، سایر درآمدهای عملیاتی نیز به این محاسبه اضافه میشوند؛ این درآمدها میتوانند شامل فعالیتهای جانبی یا اتفاقات غیرمعمولی باشند که به طور مستقیم به فرایند اصلی تولید یا خدمات شرکت مرتبط نیستند. اگر شرکت هزینههای عملیاتی دیگری داشته باشد، این هزینهها نیز باید کسر شوند.

محاسبه سود عملیاتی، یا EBIT (سود قبل از بهره و مالیات)، نقطه عطفی در تحلیل مالی است. این سود نشاندهنده نتیجهی مستقیم فعالیتهای اصلی شرکت است که میتواند سود یا زیان باشد و اساساً کیفیت عملکرد کسبوکار در حوزههای اصلی فعالیت خود را نشان میدهد.

هزینههای مالی

هزینههای مالی، بخشی اساسی از ساختار هزینههای یک شرکت را تشکیل میدهند که به هزینههای ناشی از فرایند تأمین مالی اشاره دارد. شرکتها برای اهداف مختلفی نظیر تأمین سرمایه در گردش، راه اندازی خطوط تولید جدید، اجرای طرحهای توسعهای، و غیره به سرمایه نیاز دارند. هزینههای مالی دامنه وسیعی از موارد را شامل میشوند، از جمله حسابداری و حسابرسی، پرداخت بهره بر وامهای بانکی، جرایم مالیاتی، و هزینههای مشاوره مالی. به عنوان مثال، هنگامی که یک شرکت وام دریافت میکند، نه تنها باید اصل وام را بازپرداخت کند؛ بلکه باید بهره مربوط به آن وام را نیز بپردازد. این بهره که مبتنی بر میزان وام و نرخ بهره است، در قسمت هزینههای مالی صورت سود و زیان ثبت میشود.

ثبت این هزینهها در صورت سود و زیان نه تنها اهمیت دارد؛ زیرا به تحلیلگران و سرمایهگذاران اجازه میدهد تا درک دقیقتری از هزینههای عملیاتی شرکت و بار مالی ناشی از تسهیلات دریافتی داشته باشند، بلکه همچنین تأثیر مستقیمی بر سود خالص و توانایی شرکت برای ایجاد سود برای سهامداران دارد.

سایر درآمدها و هزینههای غیر عملیاتی

درآمدهای غیرعملیاتی از منابعی به جز فعالیتهای اصلی و تجاری آن به دست میآیند. این درآمدها میتوانند از فعالیتهای متفاوتی نظیر فروش داراییها، سودهای سرمایه گذاری و تغییرات نرخ ارز حاصل شوند. به طور مثال، زمانی که یک شرکت فعال در زمینه غیر از سرمایه گذاری، ملکی را خریداری کرده و با سود آن را میفروشد، سود حاصله به عنوان درآمد غیر عملیاتی ثبت می شود.

یکی دیگر از منابع مهم درآمد غیر عملیاتی، درآمدهای حاصل از سرمایهگذاریها است. شرکتهای تولیدی ممکن است برای کاهش ریسک ناشی از نوسانات بازار، در شرکتهایی در زنجیره تأمین خود یا در بازارهای مرتبط سرمایه گذاری کنند. این اقدام به آنها کمک میکند تا در بلندمدت، ثبات بیشتری در عملکرد مالی خود داشته باشند.

- بیشتر بخوانید: دریافت کد بورسی

علاوه بر این، درآمدهای تسعیر ارز که از فعالیتهایی مانند صادرات یا واردات به دست میآیند، برای شرکتهایی که عمده فعالیت آنها بر صادرات متمرکز نیست، نیز در این بخش ثبت میشوند. تغییرات نرخ ارز میتواند تأثیر قابل توجهی بر سود و زیان شرکتهایی داشته باشد که در بازارهای بینالمللی فعالیت میکنند.

هزینههای غیر عملیاتی نیز بخشی از این معادله هستند و شامل آن دسته از هزینههایی میشوند که مستقیماً به فعالیتهای اصلی شرکت مربوط نمیشوند. به عنوان مثال، هزینههای ناشی از جریمههای زیست محیطی یا سایر جرائم مالی، هزینههای غیرعملیاتی به حساب میآیند.

مالیات

مالیات بر درآمد به عنوان یکی از ارکان اصلی در صورت سود و زیان شرکتها، نشاندهنده بخشی از تعهدات مالیاتی است که شرکتها بر اساس فعالیت و نوع کسب و کارشان به دولت پرداخت میکنند. این مالیات مستقیماً بر مبنای سود خالص قبل از مالیات محاسبه میشود و به طور کلی، نرخ آن بسته به قوانین مالیاتی کشور و طبقه بندی فعالیتهای شرکت، معمولاً بین 15 تا 25 درصد تعیین میگردد. شرکتها موظفاند این بخش از سود خود را به صورت سالانه به عنوان مالیات به اداره مالیات واریز کنند.

یکی از ویژگیهای مهم در نظام مالیاتی این است که مالیات تنها به درآمدهایی تعلق میگیرد که پیشتر مشمول مالیات نشدهاند. در نتیجه، درآمدهایی که قبلاً مالیاتی بر آنها اعمال شده، مانند برخی از درآمدهای سرمایه گذاری که در منبع مشمول مالیات شدهاند، دوباره مالیات بندی نمیشوند. این موضوع به جلوگیری از اعمال مالیات مضاعف بر درآمدهایی که از پیش مالیات دادهاند، کمک میکند.

همچنین، در شرایطی که شرکتی زیان ده باشد و زیانی قبل از کسر مالیات ثبت کند، به آن شرکت مالیاتی تعلق نمیگیرد. این قاعده از آن جهت حائز اهمیت است که به شرکتها اجازه میدهد تا در شرایط مالی دشوار، بدون فشار اضافی مالیاتی، فرصت بازسازی و ترمیم وضعیت مالی خود را داشته باشند. این بخش از صورت سود و زیان، همچنین نشان دهنده چگونگی تأثیرگذاری قوانین مالیاتی بر عملکرد مالی شرکتها و تصمیمات سرمایه گذاری آنها است.

سود خالص

پس از کسر مالیات از سود قبل از مالیات، به مرحله نهایی در محاسبات مالی شرکتها میرسیم که آن سود خالص یا درآمد خالص نام دارد. این سود نشان دهنده مقدار پولی است که پس از پرداخت تمام هزینهها و مالیاتها، برای شرکت باقی میماند و به طور کامل به سهامداران تعلق دارد. سود خالص نه تنها معیاری برای ارزیابی عملکرد مالی شرکت در یک دوره مالی است، بلکه نشان دهنده توانایی شرکت در ایجاد ارزش برای سهامداران خود است.

سهامداران با توجه به سود خالص به دست آمده، تصمیم میگیرند که آیا مایل به دریافت سود نقدی هستند یا ترجیح میدهند سود خود را دوباره در شرکت سرمایه گذاری کنند تا به رشد و توسعه آتی کسب و کار کمک کنند. این انتخاب میتواند بر اساس استراتژیهای مالی فردی سهامداران و یا برنامههای توسعهای شرکت باشد.

سود خالص همچنین به عنوان یکی از مهمترین شاخصها برای سرمایه گذاران و تحلیلگران مالی عمل میکند، چرا که این شاخص کلیدی، اطلاعات ضروری در مورد وضعیت سودآوری و پتانسیل رشد شرکت در آینده را فراهم میآورد. از این رو، سود خالص یک عامل تعیینکننده در ارزیابیهای مالی و تصمیمگیریهای سرمایه گذاری محسوب میشود و به عنوان یک معیار اصلی در ارزشگذاری کلی شرکت در بازارهای مالی به کار میرود.

سود هر سهم (EPS)

سود خالص به ازای هر سهم (EPS)، که از تقسیم سود خالص یک شرکت بر تعداد کل سهام آن به دست می آید، یکی از معیارهای کلیدی در تحلیل مالی و ارزش گذاری شرکت ها محسوب می شود. EPS نشان دهنده سهم هر یک از سهامداران از سود خالص شرکت است و به عنوان یک شاخص عملکردی به سرمایهگذاران کمک میکند تا درک بهتری از سودآوری شرکت در ازای هر سهم داشته باشند.

یکی از روشهای پرکاربرد برای ارزش گذاری شرکتها، به خصوص در حوزه تولیدی، استفاده از نسبت قیمت به سود هر سهم یا P/E (Price to Earnings Ratio) است. این نسبت با تقسیم قیمت فعلی سهم بر EPS به دست میآید و نشان دهنده میزان پولی است که سرمایه گذاران حاضرند برای هر واحد از سود خالص شرکت پرداخت کنند. نسبت P/E میتواند به سرمایه گذاران کمک کند تا تشخیص دهند آیا سهمی نسبت به سودآوریاش ارزشمند یا بیش از حد ارزش گذاری شده است.

تفاوت صورت سود و زیان با ترازنامه چیست؟

صورت سود و زیان عملکرد مالی یک شرکت را در یک دوره زمانی مشخص (معمولاً یک سال مالی) نشان میدهد و شامل درآمدها، هزینهها و در نهایت سود یا زیان خالص شرکت است. این صورت مالی بر روی عملکرد عملیاتی شرکت تمرکز دارد.

در مقابل، ترازنامه یک نمای عمودی از وضعیت مالی شرکت در یک نقطه زمانی خاص (معمولاً پایان سال مالی) ارائه میدهد و داراییها، بدهیها و حقوق صاحبان سهام را نشان میدهد. ترازنامه به ما میگوید شرکت چه چیزی دارد (داراییها)، چقدر بدهی دارد (بدهیها) و ارزش خالص سرمایه شرکت (سهم سهامداران) چقدر است.

سخن آخر

در انتهای بررسی صورت سود و زیان، میخواهیم نکتهای را به خاطر بسپاریم: این سند مالی بیش از آنکه صرفاً یک گزارش باشد، نقشهای است برای درک عمیقتر از داستان کسب و کارها. از درآمدهای اصلی گرفته تا هزینههای جانبی، هر عدد و رقم در این صورت، فصلی از کتاب عملکرد یک شرکت را روایت میکند. درک این اطلاعات، کلید ورود به دنیای تصمیمگیریهای آگاهانه مالی است. امیدواریم این بررسی شما را یک قدم به این دنیای پیچیده؛ اما جذاب نزدیکتر کرده باشد. به یاد داشته باشید، در دنیای کسب و کار، دانش شما بزرگترین سرمایهتان است.