فهرست مطالب

مقدمه

در این مقاله، به بررسی صورت جریان وجوه نقد و اهمیت آن در دنیای مالی پرداخته ایم. صورت جریان وجوه نقد، که بر اساس اصول حسابداری نقدی تهیه میشود و جریان وجوه نقد در یک دوره مالی را نشان میدهد. این صورت مالی اساسی به ما میگوید که یک کسب و کار چگونه منابع نقدی خود را به دست آورده و چگونه آن ها را خرج میکند، تنها درآمدها و هزینههای نقدی را در بر میگیرد و از این رو، ابزاری کلیدی برای ارزیابی وضعیت نقدینگی یک شرکت است.

- بیشتر بخوانید: تجزیه و تحلیل صورتهای مالی

جریان نقدی برای هر واحد تجاری از اهمیت ویژهای برخوردار است؛ زیرا یک شرکت ممکن است در صورت سود و زیان، سودآور به نظر برسد؛ اما نقدینگی کافی و سرمایه در گردش مورد نیاز را برای ادامه فعالیت خود نداشته باشد. صورت جریان وجوه نقد به عنوان یک ابزار مهم، به همراه سایر متغیرهای مالی، به ما امکان میدهد تا وضعیت نقدینگی یک واحد تجاری را برآورد کنیم و اطلاعات ضروری برای تحلیل بنیادی را فراهم میآورد.

صورت جریان وجوه نقد چیست؟

هدف اصلی از تهیه صورت جریان وجوه نقد، فراهم کردن دیدگاهی شفاف و جامع درباره چگونگی تغییرات موجودی نقدی یک شرکت طی دورهای مالی است. این صورت مالی که به دقت منابع و مصارف نقدی را آشکار میسازد، نقش کلیدی در نمایش اینکه شرکت چگونه نقدینگی خود را کسب کرده و چگونه آن را خرج میکند، دارد. تفکیک فعالیتهای عملیاتی، سرمایهگذاری، و تأمین مالی در این صورت مالی، نشان میدهد که جریانهای نقدی چگونه به تقویت یا کاهش موجودی نقد کمک میکنند و چگونه ارتباط مستقیمی با سایر صورتهای مالی؛ مانند ترازنامه و صورت سود و زیان دارند.

این صورت مالی، علاوه بر اینکه بر مبنای حسابداری نقدی است و عینیت و شفافیت بالایی دارد، برای ارزیابی نقدشوندگی و توانایی شرکت در پرداخت بدهیهای کوتاه مدت و بلند مدت استفاده میشود. صورت جریان وجوه نقد نه تنها برای پیش بینی جریانهای نقدی آتی و تأمین وجه نقد مورد نیاز شرکت در آینده مفید است، بلکه به طرفهای ذینفع مانند سرمایهگذاران، اعتباردهندگان و مدیریت شرکت امکان میدهد تا بینش عمیقتری نسبت به انعطاف پذیری مالی و توانایی واحد تجاری در پاسخگویی به فرصتها و چالشهای پیش رو کسب کنند.

ساختار صورت جریان وجوه نقد چگونه است؟

طبق استانداردهای بینالمللی گزارشگری مالی (IFRS)، ساختار صورت جریان وجوه نقد به سه دسته کلیدی تقسیم میشود:

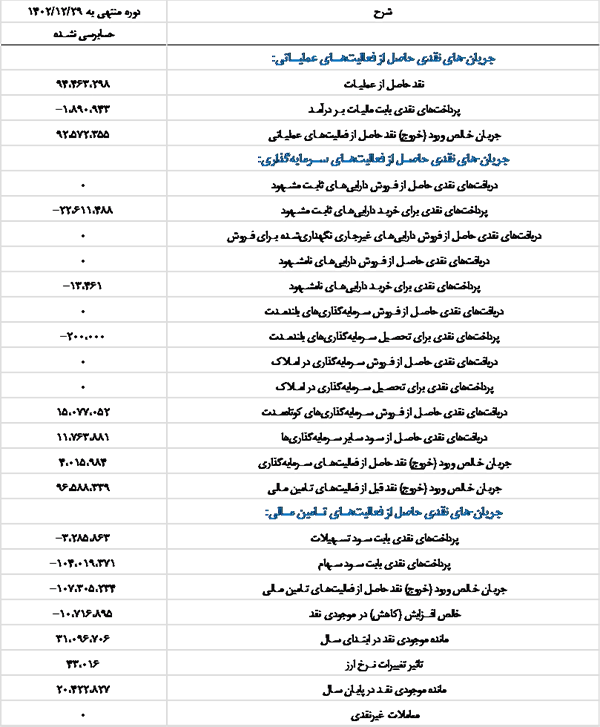

1- فعالیتهای عملیاتی: این بخش جریان های ورودی و خروجی نقدی ناشی از فعالیت های اصلی کسب و کار را نشان می دهد. این فعالیتها شامل درآمد های حاصل از فروش محصولات یا خدمات، پرداختها به تأمینکنندگان و کارمندان، و سایر درآمدها و هزینه های عملیاتی است.

2- فعالیت های سرمایه گذاری: این بخش شامل جریان های نقدی ناشی از خرید و فروش دارایی های بلندمدت، مانند تجهیزات، ملک و مستغلات، و سایر سرمایهگذاری ها میشود. این جریانها نشان دهنده میزان سرمایه گذاری یک شرکت در دارایی های بلندمدت برای آینده است.

3- فعالیت های تأمین مالی: این بخش جریان های نقدی حاصل از تأمین مالی شرکت را نشان می دهد. این جریانها شامل وام ها، بازپرداخت بدهی ها، انتشار یا خرید سهام شرکت، و پرداخت سود سهام است. این جریان ها تأمین مالی شرکت و تغییرات در ساختار سرمایه را نشان می دهند.

جریان نقد عملیاتی

جریان نقدی ناشی از فعالیتهای عملیاتی به معنای جریان ورود و خروج نقدی است که مستقیماً با عملیات اصلی و پایدار یک واحد تجاری مرتبط است. این جریانها که اغلب به عنوان شاخصهای کلیدی برای ارزیابی سلامت مالی و توان پرداخت بدهیها، حفظ فعالیت عملیاتی و توانایی پرداخت سود سهام بدون نیاز به منابع مالی خارجی شناخته میشوند، از اهمیت ویژهای برخوردار هستند. این جریانها با درآمد خالص آغاز میشوند و سپس با اعمال تعدیلات برای اقلام غیرنقدی و تغییرات در سرمایه در گردش، به شکل نقدی بیان میشوند. در این قسمت نشان داده میشود که از کل فروش شرکت چه میزان وجه نقد وارد کسب و کار شده است.

برای فهم بهتر این مفهوم، میتوان به مثالهایی مانند جریان نقدی حاصل از فروش کالا و خدمات، کاهش یا افزایش در سرمایه در گردش، نقد کردن حسابهای دریافتنی و افزایش در حسابهای پرداختنی اشاره کرد. این موارد نشان دهنده این هستند که چگونه فعالیتهای عملیاتی به تولید وجه نقد و تقویت نقدینگی کلی شرکت کمک میکنند. در نهایت، بررسی جریان نقدی ناشی از فعالیتهای عملیاتی، تصویری واضح و ملموس از توانایی شرکت در ایجاد نقد از طریق فعالیتهای اصلی خود ارائه میدهد.

جریان نقد ناشی از سرمایه گذاری

جریانهای نقدی ناشی از فعالیتهای سرمایه گذاری نشان دهنده چگونگی استفاده یا تولید پول نقد از طریق خرید و فروش داراییهای بلندمدت و سایر سرمایهگذاریها هستند. این جریانها اطلاعات مهمی در مورد توانایی یک شرکت برای تأمین مالی عملیات آینده خود از طریق داراییهای خود، بدون نیاز به منابع تأمین مالی خارجی، فراهم میکنند.

جریان نقدی ناشی از سرمایهگذاری معمولاً شامل موارد زیر است:

خرید یا فروش داراییها: این موارد شامل خرید یا فروش اموال، ماشینآلات، و تجهیزات و همچنین سرمایهگذاریهای بلندمدت در دیگر شرکتها میشوند. خرید داراییها به منزله خروج پول نقد و فروش آنها به معنی ورود پول نقد است.

دریافت یا پرداخت وجوه از تسهیلات اعطایی: این شامل پول نقد دریافتی از اعطای وام به دیگران یا پرداختهایی برای بازخرید سهام یا اوراق مشارکت میشود.

پرداختهای مربوط به ادغام یا تملک: جریانهای نقدی خارج شده برای خرید شرکتهای دیگر یا ادغام با آنها جزو این دسته هستند.

تغییرات در تجهیزات یا داراییها: خرید تجهیزات جدید یا فروش داراییهای قدیمی که ممکن است برای بهروزرسانی فناوری یا به دلیل فرسودگی انجام شود.

سرمایهگذاریهای مربوط به وجوه نقد حاصل از سرمایه گذاری: این مورد شامل سودهای دریافتی از سرمایه گذاریها، مثلاً در سهام یا اوراق قرضه دیگر شرکتها، یا از سپردههای بانکی سودآور میشود.

جریان نقدی ناشی از سرمایه گذاری بخش مهمی از صورت جریان وجوه نقد است که به تحلیلگران و سرمایه گذاران کمک میکند تا بتوانند سطح ریسک و پتانسیل رشد یک شرکت را ارزیابی کنند. این جریانها میتوانند نشان دهنده سیاستهای سرمایه گذاری شرکت و توانایی آن در ایجاد ارزش بلندمدت برای سهامداران باشند.

جریان نقد ناشی از تأمین مالی

جریانهای نقدی ناشی از فعالیتهای تأمین مالی به طور خاص به بررسی چگونگی جذب و استفاده واحد تجاری از منابع مالی میپردازند. این جریانها اطلاعات حیاتی در مورد استراتژیهای تأمین مالی شرکت و تأثیر آنها بر ساختار سرمایه و نقدینگی کلی شرکت ارائه میدهند. وقتی شرکتی به دنبال تأمین مالی است، چه از طریق انتشار اوراق قرضه، افزایش سرمایه، یا دریافت وام، جریانهای نقدی مربوطه ثبت و در این بخش گزارش میشوند.

جریانهای نقدی ورودی در این دسته ممکن است شامل:

عرضه اوراق مشارکت و دریافت وامهای بانکی: این موارد به عنوان منابعی برای تأمین مالی طرحهای توسعه شرکت در نظر گرفته میشوند.

جریانهای نقدی خروجی میتواند شامل:

بازپرداخت اصل وامها: که شامل بازپرداخت اوراق مشارکت و وامهای کوتاهمدت و بلندمدت است.

پرداخت سود سهام به سهامداران: که نشان دهنده بازگشت سرمایه به سرمایهگذاران است.

با تغییرات استانداردهای حسابداری در ایران از سال ۱۳۷۷ به بعد، افزوده شدن دو بخش دیگر به این جریانها یعنی “مالیات بر درآمد” و “سود پرداختی بابت تأمین مالی” به ما امکان میدهد تا دیدگاهی جامعتر نسبت به تأثیرات مالیاتی و هزینههای تأمین مالی بر جریان نقدی شرکت داشته باشیم.

مزایای صورت جریان وجوه نقد

تهیه صورت جریان وجوه نقد در هر سازمانی فواید متعددی را به همراه دارد که میتواند به تصمیمگیریهای مدیریتی بهتر، افزایش شفافیت مالی و ارتقای اعتبار سازمان منجر شود. این صورت مالی ابزاری کلیدی برای افراد مختلف درون و بیرون از سازمان، از جمله مدیران، سرمایهگذاران و اعتباردهندگان است. در زیر به برخی از فواید اصلی تهیه صورت جریان وجوه نقد اشاره شده است:

1- ارزیابی قدرت پرداخت بدهی ها: این صورت امکان ارزیابی توانایی شرکت برای ایفای تعهدات مالی خود را فراهم می کند، که این امر برای اعتباردهندگان و سرمایهگذاران از اهمیت ویژهای برخوردار است.

2- بهبود برنامه ریزی جریان های نقدی: با داشتن دیدگاه واضح از جریان های نقدی، مدیریت می تواند برنامهریزی مالی بهتری انجام دهد و استراتژی های مناسب تری برای حفظ تعادل نقدینگی اتخاذ کند.

3- شناخت گردش مالی و انعطاف پذیری سازمان: صورت جریان وجوه نقد اطلاعاتی در مورد چگونگی گردش مالی شرکت و توانایی آن در پاسخگویی به تغییرات اقتصادی و فرصت های پیش رو ارائه می دهد.

4- شناخت منابع تأمین مالی و کنترل آنها: این صورت امکان تجزیه و تحلیل دقیق تر منابع تأمین مالی و استفاده بهینه از آنها را فراهم می کند.

5- سنجش کیفیت سود از منظر نقدی و تعهدی: تهیه صورت جریان وجوه نقد به مقایسه کیفیت سود حاصل از فعالیت های تعهدی و نقدی کمک کرده و درکی واضح از پایداری سودآوری شرکت ارائه می دهد.

6- سنجش قدرت نقدینگی: این صورت مالی توانایی شرکت در مواجهه با چالشها و استفاده از فرصتها از طریق بررسی قدرت نقدینگی آن را نمایش می دهد.

در مجموع، صورت جریان وجوه نقد یکی از مؤلفههای اساسی در ارزیابی سلامت مالی و توان مدیریتی یک سازمان است که نه تنها به مدیریت داخلی بلکه به سرمایهگذاران، تحلیلگران مالی و اعتباردهندگان در اتخاذ تصمیمات آگاهانه کمک میکند.

سخن آخر

در پایان معرفی صورت جریان وجوه نقد، امیدواریم توانسته باشیم نقش حیاتی و اهمیت این صورت مالی را در شفاف سازی وضعیت مالی شرکتها به شما نشان دهیم. این صورت مالی نه تنها برای مدیریت داخلی یک سازمان بلکه برای تمام ذینفعان بیرونی، از جمله سرمایه گذاران، اعتباردهندگان و تحلیلگران مالی، ابزاری ضروری است که درک عمیقتری از پایداری، انعطاف پذیری و توانایی سازمان در مواجهه با چالشها و استفاده از فرصتهای پیش رویش را فراهم میآورد.