فهرست مطالب

مقدمه

در این مقاله، ما قدم به دنیای تجزیه و تحلیل صورتهای مالی از طریق نگاهی عمیق به نسبتهای مالی خواهیم گذاشت تا درک کنیم چگونه اطلاعاتی که به طور مستقیم در ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد نشان داده نمیشود، میتوانند آشکار شوند. نسبتهای مالی به ما کمک میکنند پرسشهایی نظیر اینکه آیا داشتن مقدار زیادی نقدینگی برای شرکت مطلوب است، یا اینکه آیا شرکت قادر به بازپرداخت هزینههای بهره تسهیلات خود میباشد، و مدت زمان لازم برای انجام چرخه عملیاتی شرکت چقدر است، را به دقت پاسخ دهیم.

برای کسانی که با مفاهیم ابتدایی صورتهای مالی آشنایی ندارند، توصیه میشود ابتدا با مقالهای درباره ترازنامه و اصول آن آشنا شوند.

تجزیه و تحلیل صورت های مالی چیست؟

یکی از اجزاء اساسی فرایند تحلیل بنیادی، بررسی و تفسیر صورتهای مالی شرکتها است. تحلیلگران در این مرحله، با ارزیابی دقیق صورتهای مالی و محاسبه نسبتهای مالی مختلف از طریق اطلاعات موجود، به درک عمیقی از وضعیت مالی شرکت دست مییابند. مثلاً، نسبت جاری که از تقسیم داراییهای جاری به بدهیهای جاری به دست میآید، قابلیت شرکت در پرداخت بدهیهای کوتاهمدت خود را نشان میدهد.

این تجزیه و تحلیل نه تنها اجازه میدهد تا عملکرد شرکت را در مقایسه با استانداردهای صنعتی ارزیابی کنیم، بلکه درک عمیقتری از جنبههای غیرقابل مشاهده از صورتهای مالی را نیز فراهم میآورد. تجزیه و تحلیل صورتهای مالی از طریق رویکردهای مختلفی انجام میگیرد که هر یک ابعاد متفاوتی از سلامت مالی و استراتژیهای شرکت را برجسته میسازد. در ادامه، به برخی از این روشها و چگونگی بهکارگیری آنها در تحلیل صورتهای مالی خواهیم پرداخت.

1- تجزیه و تحلیل افقی

تجزیه و تحلیل افقی، روشی است که برای مقایسه تغییرات اقلام صورتهای مالی شرکتها در دورههای زمانی مختلف به کار میرود. این روش با انتخاب یک دوره زمانی به عنوان سال پایه و مقایسه دورههای بعدی نسبت به آن، به محاسبه درصد تغییرات در هر یک از اقلام مالی میپردازد. مثلاً، با انتخاب سال 1398 به عنوان سال پایه برای ترازنامه یک شرکت، میتوان تغییرات درصدی در سالهای بعدی را نسبت به این سال محاسبه کرد. این روش امکان مقایسه و بررسی روند تغییرات و وضعیت شرکت در مقایسه با رقبا و صنعت را فراهم میآورد.

2- تجزیه و تحلیل عمودی

در این حالت با مبنا قرار دادن یک یا چند قلم از اقلام صورتهای مالی اقدام به محاسبه سهم هر قلم از مبنای خود مینماییم. به طور مثال در صورت سود و زیان معمولاً فروش به عنوان مبنا در نظر گرفته میشود و سایر اقلام صورت سود و زیان به صورت درصدی از فروش محاسبه میشوند.

3- تجزیه و تحلیل روند

در بررسی روند اقدام به محاسبه میزان رشد یا افت اقلام صورت مالی نسبت به دوره مشابه قبلی خود و یا سال پایه مینماییم. بررسی روند در هر دو روش تجزیه و تحلیل افقی و عمودی کاربرد دارد به طور مثال اگر اقدام به بررسی روند نسبت بهای تمام شده به فروش نماییم از وضعیت حاشیه سود ناخالص شرکت در گذر زمان مطلع میگردیم.

نسبتهای مالی چیست؟

مرحله دیگری از تجزیه و تحلیل صورتهای مالی مربوط به محاسبه نسبتهای مالی است. نسبتهای مالی از تقسیم ارقام موجود در صورتهای مالی بر یکدیگر به دست میآیند. به عبارتی نسبتهای مالی ارقام موجود در صورتهای مالی را به زبان سادهتر و قابل فهم بیان میکنند.

انواع نسبتهای مالی

نسبتهای مالی را میتوان به چهار دسته تقسیم کرد:

1- نسبت های نقدینگی

2- نسبت های فعالیت (کارایی)

3- نسبت های اهرمی (بدهی)

4- نسبت های سودآوری

در ادامه به بیان مهمترین نسبتها میپردازیم:

نسبتهای نقدینگی

نسبتهای نقدینگی معیارهایی هستند که توانایی یک شرکت برای پرداخت بدهیهای کوتاه مدت خود با استفاده از داراییهای نقدی یا نقد شونده را ارزیابی میکنند. این نسبتها شامل نسبت جاری، نسبت آنی و نسبت نقدی هستند و به تحلیلگران مالی کمک میکنند تا درک بهتری از وضعیت نقدینگی و آمادگی شرکت برای مواجهه با تعهدات کوتاهمدت داشته باشند.

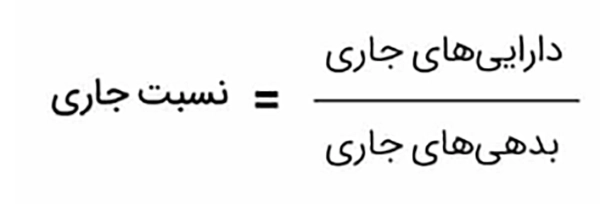

نسبت جاری

این نسبت از تقسیم داراییهای جاری به بدهیهای جاری شرکت به دست میآید. نسبت جاری به عنوان شاخصی جهت سنجش توان بازپرداخت بدهیهای جاری (تعهدات کوتاه مدت) از محل داراییهای جاری مورد استفاده قرار میگیرد. نسبت جاری بین یک و دو را به عنوان وضعیت مطلوب نقدینگی شرکت در نظر میگیرند. هر چند باید در نظر داشت که نسبتهای مالی نیز به صورت مطلق و صفر و یکی بیان نمیشوند؛ بلکه نسبتهای هر شرکت باید با میانگین صنعت خود نیز مقایسه شود.

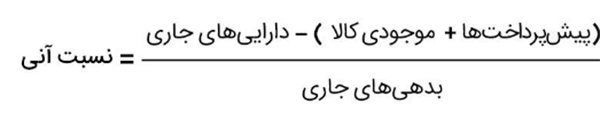

نسبت آنی

از آنجایی که داراییها در ترازنامه بر اساس میزان نقدشوندگی خود دسته بندی میشود و موجودی مواد و کالا و پیش پرداختها از قدرت نقدشوندگی کمتری برخوردارند بنابراین این دو قلم را از داراییهای جاری کسر نموده و مانده را تقسیم بر بدهیهای جاری مینماییم. میزان مطلوب این نسبت بالاتر از یک است.

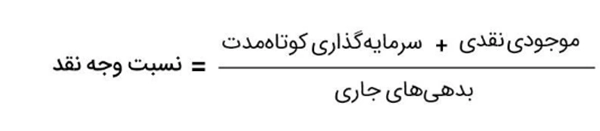

نسبت وجه نقد

این نسبت مالی به عنوان یکی از شاخصهای کلیدی نقدینگی شناخته میشود که توجه ویژهای به داراییهای بیشتر نقد شونده نسبت به آنچه در نسبتهای جاری و آنی است، دارد. برای محاسبه این نسبت، کل موجودیهای نقدی به اضافه سرمایهگذاریهای کوتاه مدت را بر کل بدهیهای جاری تقسیم مینماییم.

نسبتهای فعالیت (کارایی)

نسبتهای کارایی که گاهی اوقات به عنوان نسبتهای فعالیت شناخته میشوند، به اندازهگیری کارآمدی یک شرکت در استفاده از منابع و داراییهای خود برای تولید و فروش میپردازند. این نسبتها بینشهای ارزشمندی را در مورد توانایی شرکت در مدیریت منابع مالی و عملیاتی خود ارائه میدهند.

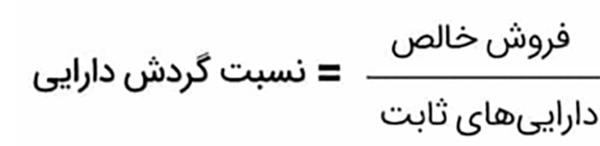

نسبت گردش دارایی

یکی از کلیدیترین نسبتهای کارایی، نسبت گردش دارایی است. این نسبت نشان دهنده بهرهوری بازده شرکت از داراییهایش در ایجاد درآمد است. برای محاسبه این نسبت، کل درآمد حاصل از فروش را بر کل داراییهای شرکت تقسیم میکنیم. نسبت گردش دارایی بیانگر آن است که شرکت چگونه میتواند از هر واحد دارایی برای تولید فروش و درآمد استفاده کند. به طور کلی، نسبت بالاتر نشان دهنده کارایی بیشتر در استفاده از داراییها برای افزایش درآمدها است.

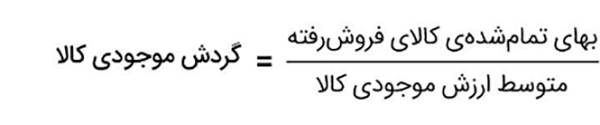

نسبت گردش موجودی کالا

نسبت گردش موجودی، یکی دیگر از نسبتهای کلیدی کارایی، از طریق تقسیم بهای تمام شده کالاهای فروخته شده بر میانگین ارزش موجودی کالا محاسبه میشود. این نسبت، نشاندهنده سرعت یک شرکت در تبدیل موجودیهای خود به فروش و در نهایت به درآمد است. پایین بودن این نسبت حاکی از آن است که شرکت در تبدیل موجودیهای انبار به محصول و در نهایت فروش آن سرعت پایینی دارد. بالا بودن این نسبت نشان دهنده کارایی شرکت در تبدیل مواد اولیه به محصول و فروش آن است.

نسبتهای اهرمی

نسبتهای اهرمی برای ارزیابی توانایی شرکت در باز پرداخت بدهیهای میان مدت و بلند مدت خود مورد استفاده قرار میگیرند. این نسبتها نه تنها بینشهایی در مورد میزان بدهی شرکت نسبت به سرمایهاش فراهم میکنند؛ بلکه درکی از ساختار سرمایه شرکت و استراتژیهای تأمین مالی آن را نیز ارائه میدهند.

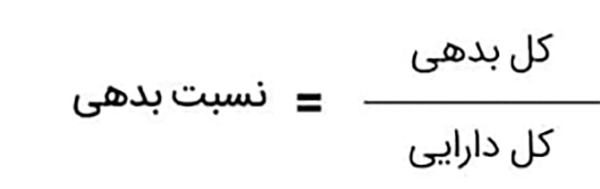

نسبت بدهی

فرمول نسبت بدهی از طریق تقسیم کل بدهیهای شرکت بر کل داراییهای آن به دست میآید. این فرمول به ما میگوید چه درصدی از داراییهای شرکت از طریق بدهی تأمین مالی شدهاند. نسبت پایین نشان دهنده استفاده کمتر از اهرم مالی است، در حالی که نسبت بالا نشان دهنده وابستگی بیشتر به بدهی است که این مورد باعث افزایش ریسک مالی و ریسک ورشکستگی میشود که میتواند هزینههای مالی را افزایش داده و بر سود خالص تأثیر بگذارد.

نسبت بدهی به حقوق صاحبان سهام

این نسبت مالی که به نسبت کل بدهی به ارزش ویژه (حقوق صاحبان سهام) معروف است، با تقسیم مجموع بدهیهای یک شرکت بر کل حقوق صاحبان سهام محاسبه می شود. این فرمول ارتباط میان میزان بدهی شرکت و سرمایهای که صاحبان سهام در آن سرمایه گذاری کردهاند را نشان میدهد. نسبت کمتر، نشان دهنده این است که شرکت به نسبت کمتری به بدهی وابسته است و بیشتر از سرمایه خود برای تأمین مالی استفاده میکند که این به طور کلی از دیدگاه سرمایه گذاران مطلوب تلقی میشود.

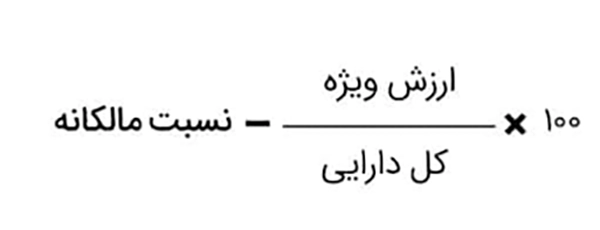

ضریب مالکانه

نسبت مالکانه که از تقسیم حقوق صاحبان سهام بر کل داراییها به دست میآید، نشان دهنده سهم حقوق صاحبان سهام در کل تأمین مالی داراییهای شرکت است. این نسبت مالی میزانی را که صاحبان سهام در ایجاد و توسعه داراییهای شرکت سرمایه گذاری کردهاند، نشان میدهد. نسبت بالاتر به معنای آن است که شرکت در مقایسه با استفاده از بدهی، بیشتر بر سرمایه خودی تکیه کرده است.

نسبتهای سودآوری

نسبتهای سودآوری شاخصهای کلیدی هستند که میزان موفقیت یک شرکت در تولید سود از فعالیتهای خود را ارزیابی میکنند.

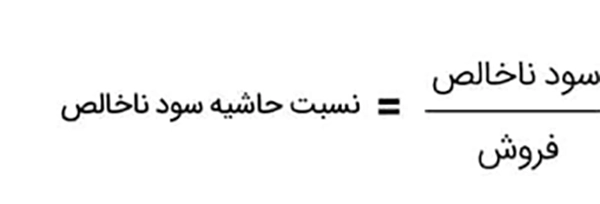

حاشیه سود ناخالص

این نسبت، از طریق تقسیم سود ناخالص (تفاوت بین درآمد فروش و بهای تمام شده کالای فروش رفته) بر کل درآمد حاصل از فروش به دست میآید. این نسبت به صورت درصدی ارائه شده و میزان سودآوری شرکت از فروش کالاها یا خدمات خود را نشان میدهد. حاشیه بالاتر نشان دهنده این است که شرکت توانایی بیشتری در کسب سود از فروش هر واحد از کالاها یا خدمات خود دارد که میتواند نشانگر کارایی بالا در مدیریت هزینههای تولید یا توانایی در فروش محصولات با قیمت بالاتر باشد.

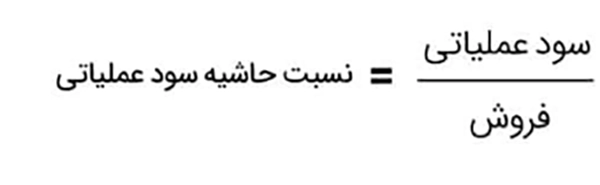

حاشیه سود عملیاتی

حاشیه سود عملیاتی با تقسیم سود عملیاتی بر درآمد کل (فروش) حاصل میشود و میزان سودآوری فعالیتهای اصلی شرکت از فروش را نشان میدهد.

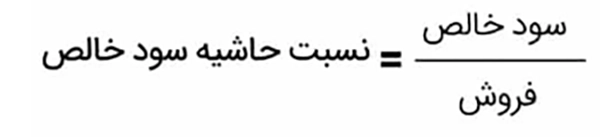

حاشیه سود خالص

این نسبت که با تقسیم سود خالص (دریافتی پس از کسر تمام هزینهها و اضافه کردن تمام درآمدها) بر کل فروش محاسبه میشود، نشان میدهد چه بخشی از فروش کل شرکت به عنوان سود خالص باقی میماند.

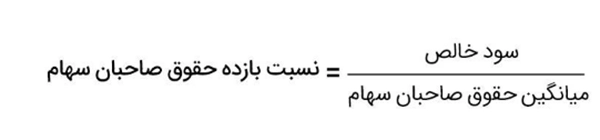

بازده حقوق صاحبان سهام

این نسبت که با تقسیم سود خالص بر کل داراییها محاسبه میشود، میزان کارایی شرکت در استفاده از داراییهای خود برای ایجاد سود را نشان میدهد. شرکتهایی با نسبت بالاتر، کارایی بیشتری در تولید سود از داراییهای خود دارند.

کلام آخر

در پایان، درک و تجزیه و تحلیل صورتهای مالی از طریق نسبتهای مالی گوناگون، یکی از ابزارهای کلیدی و اساسی برای تحلیلگران، سرمایه گذاران و مدیران شرکتها به منظور ارزیابی دقیق عملکرد مالی و سلامت اقتصادی شرکتها محسوب میشود. این روشها امکان ارائه بینشهای عمیقتری را فراهم میآورند که فراتر از آنچه به طور مستقیم از اعداد و ارقام قابل درک است، است. بهکارگیری این تکنیکها در تحلیلهای بنیادی نه تنها به بهبود تصمیمگیریهای مالی کمک میکند، بلکه زمینهساز درک بهتری از فرصتها و چالشهای پیش روی شرکت در بازارهای مالی میگردد.