ترازنامه، بهعنوان یکی از مهمترین صورتهای مالی شرکتها، توسط مدیران داخلی، مدیران ارشد، سهامداران، بانکها، مؤسسات اعتباری، مؤسسات رتبهبندی و سایر ذینفعان بهطور مداوم برای بررسی وضعیت مالی شرکت مورد استفاده قرار میگیرد. هر بخش از ترازنامه، بنا به نیازهای ذینفعان، دارای اهمیت ویژهای است. به طور مثال تحلیلگران بنیادی برای ارزیابی و ارزشگذاری سهام شرکت و بانکها از این صورت مالی برای ارزیابی رتبه اعتباری شرکت به منظور اعطای تسهیلات استفاده میکنند. ترازنامه نه تنها برای ارزیابی وضعیت مالی شرکت بلکه برای تصمیمگیریهای استراتژیک و مدیریتی نیز از اهمیت فراوانی برخوردار است.

- بیشتر بخوانید: تحلیل بنیادی چیست؟

فهرست مطالب

ترازنامه چیست؟

ترازنامه (Balance sheet) یا صورت وضعیت مالی نشان دهنده، وضعیت داراییها، بدهیها و حقوق صاحبان سهام در یک تاریخ مشخص است. به عبارتی دیگر ترازنامه به ما میگوید منابع سرمایه شرکت (شامل بدهیها و حقوق صاحبان سهام) از کدام محل تأمین شده و در کجا به مصرف (شامل داراییها) رسیده است. ترازنامه شرکتها به دو صورت T شکل و گزارشی تهیه میشود. در هر دو صورت باید جمع بدهیها و سرمایه (حقوق صاحبان سهام) برابر با داراییهای شرکت باشد. عبارت گفته شده به معادله اساسی حسابداری معروف است. بدین معنا که همواره جمع داراییها باید با جمع بدهی و سرمایه برابر باشد.

دارایی = بدهی + حقوق صاحبان سهام

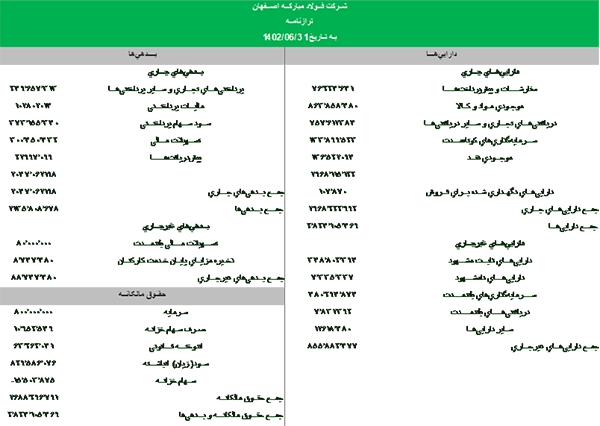

نمونهای از ترازنامه در شکل زیر را مشاهده میکنید:

با تغییر استانداردهای حسابداری در سال 1397، ترازنامه به شکل گزارشی منتشر میشود. این گزارش ابتدا داراییها، بدهیها و حقوق صاحبان سهام را به ترتیب ارائه میدهد. در هر دو حالت ارائه ترازنامه (T شکل و گزارشی)، اطلاعاتی نظیر نام شرکت، نوع صورت مالی و تاریخ گزارشگیری در بالای ترازنامه باید رعایت شود.

ترازنامه شامل چه اقلامی است؟

همانطور که پیشتر گفته شد ترازنامه دارای سه جز دارایی، بدهی و سرمایه است که جزئیات هر کدام به تفکیک ارائه میشود:

داراییها

داراییها نشان دهنده مصارف منابع شرکت است. داراییها را میتوان از چندین منظر دسته بندی کرد. دسته بندی دارایی از منظر سرعت نقد شوندگی شامل داراییهای جاری و غیر جاری میشود. دارایی جاری آن دسته از داراییها است که انتظار میرود طی یک سال مالی قابلیت نقد شدن را داشته باشند. داراییهای جاری نیز بر اساس سرعت نقدشوندگی در دسته بندیهای زیر طبقه بندی میشود:

موجودی نقد

بالاترین سرعت نقدشوندگی در بین داراییها مربوط به موجودی نقد است. به طور مثال اسکناس، ارز، حسابهای جاری و …

سرمایهگذاریهای کوتاه مدت

سرمایه گذاری در سهام سایر شرکتها، اوراق مشارکت، سپرده کوتاه مدت و… که قابلیت نقدشوندگی بالایی را داشته باشند به عنوان دارایی جاری منظور میشود.

دریافتنیهای تجاری و سایر

دریافتنی تجاری، میزان طلب شرکت از خریداران محصول و خدمات است و انتظار میرود طلبکاران، بدهی خود را در طی یک سال آتی تسویه کنند.

موجودی مواد و کالا

شامل کالای ساخته شده در انبار، کالای در جریان ساخت و تکمیل نشده، مواد اولیه برای تولید محصول است.

سفارشات و پیش پرداختها

مبالغی است که برای دریافت کالا یا خدمات در آینده، پرداخت میشود. چون این مبالغ تا پیش از دریافت کالا و خدمات قابل استرداد است به عنوان دارایی شرکت تلقی میشود.

داراییهای غیرجاری آن دسته از داراییها هستند که انتظار میرود بیش از یک سال مالی نگهداری، مصرف، مستهلک و فروخته شوند. این دسته از داراییها نیز دارای طبقه بندی مختلفی است.

دارایی ثابت مشهود

این دسته از داراییها عموماً شامل املاک و مستغلات شرکت، ماشین آلات و تجهیزات خطوط تولید و … هستند.

داراییهای نامشهود

داراییهایی که ذات و طبیعت آنها فیزیکی نیست را داراییهای نامشهود میگویند. به طور مثال سرقفلی، حق استفاده از نرم افزار، علائم تجاری، حق اختراع، حقوق معنوی، حق بهره برداری از معادن و … از این نوع داراییها هستند.

سرمایه گذاری بلند مدت

این نوع سرمایه گذاریها بیشتر در شرکتهای دارای زیرمجموعه وجود دارد. به طور مثال شرکت مادر در صورتی که در افزایش سرمایه یا تأسیس یک زیر مجموعه اقدام نماید وجه مصرف شده در طبقه سرمایه گذاریهای بلند مدت دسته بندی میشود. در این نوع طبقه بندی انتظار میرود سرمایه گذاری بیش از یک سال نگهداری شود.

دریافتنیهای بلند مدت: شامل مبالغی است که انتظار میرود که تسویه آن توسط بدهکاران شرکت بیش از یک سال به طول بینجامد.

بدهیها

بدهی، دیونی است که شرکت باید آنها را در طی مهلت مشخصی پرداخت کند. بدهیها نیز همانند داراییها بر اساس مهلت پرداخت، به دو دسته جاری و غیر جاری طبقه بندی میشوند.

بدهیهای جاری مربوط به اسناد و حسابهایی میشود که دوره سررسید و پرداخت آن کمتر از یک سال است و شامل اقلام زیر است:

پرداختنیهای تجاری و سایر

شامل بدهی به فروشندگان مواد اولیه، تأمین کنندگان و … است.

مالیات پرداختنی

بدهی به سازمان امور مالیاتی مربوط به عملکرد و درآمد شرکت است.

سود سهام پرداختنی

مبالغی که به سهامداران باید به عنوان سود سهام پرداخت شود.

تسهیلات مالی

تسهیلات مالی کوتاه مدتی که کمتر از یک سال باید تسویه شود.

پیش دریافتها

زمانی که شرکت وجه را از خریداران دریافت میکند و به صورت همان زمان کالا یا خدمات ارائه نمیکند. این وجه به عنوان پیش دریافت تلقی میگردد. به طور مثال دریافت بیعانه توسط شرکت جهت فروش خودرو به مصرف کنندگان.

بدهیهای غیر جاری مربوط به اسناد و حسابهایی است که دوره پرداخت و تسویه آن بیش از یک سال است و دارای دستهبندیهای زیر است:

تسهیلات مالی بلند مدت

مربوط به وام و اعتباری است که دوره بازپرداخت اصل و فرع آن بیش از یک سال است.

ذخیره مزایای پایان خدمت

مبالغی که باید هنگام بازنشستگی، از کار افتادگی، فوت، استعفا، ترک کار، اخراج از کار و استعفای کارگر پرداخت شود.

حسابهای پرداختنی بلند مدت

به طور مثال بدهی به تأمین کننده مواد اولیه در اقساط بیش از یک سال.

حقوق صاحبان سهام (سرمایه)

اگر از کل داراییهای شرکت، کل بدهیها را کم کنیم، آن چه که باقی میماند برای صاحبان سهام است و به حقوق صاحبان سهام نیز معروف است. سرمایه نیز دارای اقلام مختلفی به شرح زیر است:

سرمایه: آورده سهامداران در زمان تشکیل شرکت، این آورده میتواند به صورت نقد و غیر نقد باشد. همچنین به این قلم از ترازنامه، سرمایه ثبتی نزد مرجع اداره ثبت شرکتها نیز میگویند و زمانی که شرکتها افزایش سرمایه میدهند در واقع این قسمت از ترازنامه افزایش مییابد.

سود یا زیان انباشته

شرکتها لزوماً تمام سود خود را بین سهامداران تقسیم نمیکنند و قسمتی از آن را در داخل شرکت با هدف افزایش خطوط تولید، انجام طرحهای توسعه و … نگهداری میکنند که به این مبلغ سود انباشته یا سود تقسیم نشده گفته میشود.

اندوختهها

شرکتها انواع مختلفی از اندوخته را میتوانند در ترازنامه خود داشته باشند. به طور مثال شرکت باید هر سال 5% از سود خالص خود را در حساب اندوخته قانونی کنار بگذار این کار باید تا زمان رسیدن اندوخته قانونی به 10% مبلغ سرمایه ثبتی شرکت صورت پذیرد. سایر اندوختههای نظیر اندوخته احتیاطی و طرح توسعه نیز می تواند در ترازنامه وجود داشته باشد.

کاربرد ترازنامه

ترازنامه برای سهامداران و ذینفعان شرکت بنا بر نیازشان کاربردهای مختلفی دارد. به طور مثال تحلیلگران بنیادی از ترازنامه برای بررسی وضعیت مالی شرکت، ارزشگذاری قیمت سهام و تصمیم گیری در خصوص خرید/فروش یا نگهداری سهام استفاده مینمایند. بانکها از ترازنامه برای بررسی وضعیت اعتباری شرکت جهت اعطای تسهیلات استفاده میکنند. تأمین کنندگان مواد اولیه برای فروش ماده اولیه به صورت نسیه، بدهیهای شرکت و عملکرد او در پرداخت بدهیها را مورد ارزیابی قرار میدهند و در آخر مدیران داخلی شرکت نیز برای تبیین و تعیین استراتژیهای بلند مدت سازمان از ترازنامه استفاده میکنند.

کلام آخر

ترازنامه به عنوان یکی از ابزارهای اصلی حسابداری، نه تنها برای ارزیابی وضعیت مالی شرکت بلکه برای تصمیمگیریهای استراتژیک و مدیریتی نیز اهمیت دارد. این صورت مالی مهم توسط ذینفعان از جمله سهامداران، بانکها، مؤسسات اعتباری، و تحلیلگران بنیادی بهطور مداوم مورد استفاده قرار میگیرد. با درک دقیق از اقلام مختلف ترازنامه مانند داراییها، بدهیها و حقوق صاحبان سهام، افراد میتوانند بهترین تصمیمات را برای سرمایه گذاری، مدیریت و توسعه شرکتها بگیرند.