فهرست مطالب

مقدمهای بر اختیار معامله

رشد اقتصادی و توسعهی جوامع نیازهای مالی جدیدی را به وجود آورده و این امر موجب شده است که بازار های مالی نیز به تبع آن توسعه یابند و نقش مهمی در زمینه هایی چون تأمین مالی بنگاه و خانوار، مدیریت ریسک و تبادل داراییهای مالی ایفا کنند. در این راستا، قراردادهای اختیار معامله به عنوان یکی از ابزارهای نوین سرمایهگذاری در بازارهای مالی معرفی شدهاند که امکانات وسیعی را در اختیار سرمایهگذاران قرار می دهند. هدف از این مقاله، ارائهی یک راهنمای جامع برای فهم و به کارگیری قراردادهای اختیار معامله است، از مبانی اولیه تا بررسی نکات کلیدی و معرفی استراتژیهای مؤثر در استفاده از آنها پس با ما تا انتهای این مقاله همراه باشید.

- بیشتر بخوانید: ریسک و بازده در سرمایه گذاری چیست؟

قرارداد اختیار معامله چیست؟

اختیار معامله یکی از انواع قراردادهای مشتقه است. همان طور که از نام قراردادهای مشتقه پیداست، ارزش این قراردادها از دارایی دیگری مشتق میشود. به طور مثال حق تقدم یکی از انواع مشتقات است که ارزش آن از سهام اصلی خود شرکت تبعیت میکند.

قرارداد اختیار معامله یا آپشن (Options) “حق” خرید یا فروش دارایی مشخص، در قیمت مشخص و در زمان مشخص را برای دارنده آن به همراه دارد. دقت کنید که شما الزامی بر ایفای تعهد خود در قرارداد ندارید. اجازه دهید با مثال سادهای این موضوع را بهتر متوجه شویم.

در بازار بورس، سهام شرکت فولاد مبارکه در حال حاضر به قیمت ۵۰۰ تومان معامله میشود. شما انتظار دارید در ماههای آینده قیمت این سهام افزایش یابد؛ اما فاقد نقدینگی لازم برای خرید حجم مورد نظرتان از سهام هستید، تصمیم میگیرید که از استراتژی خرید اختیار خرید (long Call) استفاده کنید. این امر به شما این “حق” را میدهد که در طی ۳ ماه آینده، هر سهم فولاد را به قیمت ۵۰۰ تومان خریداری کنید، در حالی که پرداخت کامل وجه در زمان اعمال قرارداد صورت میگیرد.

- بیشتر بخوانید: دریافت کد بورسی

پس از سپری شدن سه ماه، قیمت سهام به ۷۰۰ تومان افزایش مییابد. در این مرحله، شما هنوز مالکیت سهام را ندارید، بلکه صاحب حق خرید آن به قیمت پیشین (۵۰۰ تومان) هستید. با وجود این افزایش قیمت، شما “حق” دارید تصمیم بگیرید که آیا مایلید از حق خرید خود استفاده کنید و سهام را به قیمت پایینتر از بازار خریداری نمایید یا از آن صرف نظر کنید. با توجه به اینکه قیمت فعلی سهم در بازار (۷۰۰ تومان) بیشتر از قیمت توافق شده در قرارداد اختیار خرید (۵۰۰ تومان) است، معمولاً تصمیم به خریداری سهم اتخاذ میشود.

مکانیزم کلی قراردادهای اختیار معامله بر اساس همین فرایند توضیح داده شده پیش میرود. این ابزارها به سرمایهگذاران امکان میدهند تا با پرداخت یک مبلغ نسبتاً کوچک (پریمیوم)، حق خرید یا فروش سهامی را در آینده و به قیمتی معین، بدون نیاز به پرداخت کامل وجه معامله در زمان ایجاد قرارداد، به دست آورند.

این استراتژی به سرمایهگذاران اجازه میدهد تا با سرمایه گذاری کمتر، از نوسانات بازار به نفع خود بهره برداری کنند و در عین حال ریسک خود را به میزان قابل توجهی کاهش دهند. البته باید توجه داشت در صورتی که قیمت دارایی پایه بر خلاف پیش بینی شما حرکت کند متحمل زیان قابل توجهی خواهید بود؛ بنابراین آپشنها یکی از داراییهای پر ریسک در بازارهای مالی هستند. در ادامه مقاله نحوه مدیریت ریسک در آپشنها نیز مطرح میشود.

مفاد قراردادهای اختیار معامله

قراردادهای آپشن دارای استاندارد مشخصی هستند. برخی از مفاد موجود در آپشنها به شرح زیر است:

پریمیوم یا قیمت اختیار معامله (Premium)

حق خرید یا فروش دارایی را به صورت رایگان نمیتوان به دست آورد؛ بلکه باید هزینهای را برای در اختیار داشتن این حق پرداخت نمود که پریمیوم نام دارد. قیمت اختیار معامله، یا پریمیوم، هزینهای است که خریدار برای به دست آوردن حق خرید یا فروش دارایی پایه در تاریخ مشخصی یا قبل از آن پرداخت میکند. این مبلغ به فروشنده اختیار معامله پرداخت میشود و به عنوان دستمزد فروشنده برای قبول ریسک نوسانات قیمت دارایی تا زمان سررسید قرارداد در نظر گرفته میشود. میزان پریمیوم بر اساس عواملی چون نوسانات بازار، زمان باقی مانده تا سررسید و فاصله قیمت دارایی پایه با قیمت اعمال تعیین میشود.

دارایی پایه (Underlying Asset)

دارایی پایه، دارایی مورد نظری است که قرارداد اختیار معامله بر آن مبتنی است. این دارایی میتواند سهام، ارز، کالا، شاخص یا هر نوع دارایی مالی دیگری باشد. خریدار اختیار معامله با پرداخت پریمیوم، حق خرید یا فروش این دارایی را در آینده و به قیمت اعمال خریداری میکند. انتخاب دارایی پایه بر اساس اهداف سرمایه گذاری و تحلیل بازار انجام میگیرد.

قیمت اعمال یا قیمت توافقی (Exercise Price or Strike Price)

قیمت اعمال، قیمتی است که خریدار و فروشنده اختیار معامله در زمان عقد قرارداد بر سر خرید یا فروش دارایی پایه بر آن توافق میکنند. این قیمت ثابت است و تا زمان انقضای قرارداد تغییر نمیکند. قیمت اعمال نقطه مرجعی برای تصمیم گیری خریدار در مورد استفاده یا عدم استفاده از حق خود برای اجرای قرارداد است.

سررسید یا تاریخ انقضا (Exercise Date or Expiration Date or Maturity)

سررسید یا تاریخ انقضای قرارداد اختیار معامله، تاریخی است که خریدار باید تا آن تصمیم به استفاده یا عدم استفاده از حق خرید یا فروش دارایی پایه خود گیرد. در قراردادهای اختیار معامله اروپایی، اختیار فقط در تاریخ انقضا قابل اجرا است، در حالی که در نوع آمریکایی، خریدار میتواند هر زمان قبل از سررسید اختیار خود را اعمال کند.

انواع سبک اعمال آپشنها

قراردادهای اختیار معامله بسته به زمانی که میتوانند اعمال شوند، به دو دستهی اصلی تقسیم میشوند: اروپایی و آمریکایی. این تقسیمبندی بر اساس “سبک اعمال” اختیار معامله انجام میشود و به تعیین زمانی میپردازد که در آن خریداران قادر به اجرای حق خرید یا فروش دارایی پایهی خود هستند.

قراردادهای اختیار معامله اروپایی

در قراردادهای اختیار معاملهی اروپایی، اعمال حق خرید یا فروش تنها در روز سررسید قرارداد ممکن است. این بدان معناست که خریداران این نوع از قراردادها نمیتوانند قبل از تاریخ انقضای قرارداد از حق خود استفاده کنند. این ویژگی، قراردادهای اروپایی را در موقعیتهای خاصی مناسب میسازد، به خصوص وقتی که پیشبینیها برای نزدیک به سررسید بودن بازار متمرکز هستند.

قراردادهای اختیار معامله آمریکایی

در مقابل، قراردادهای اختیار معامله آمریکایی به خریداران اجازه میدهند که حق خرید یا فروش دارایی پایهی خود را در هر زمانی قبل از تاریخ سررسید اعمال کنند. این انعطافپذیری بیشتر، قراردادهای اختیار معامله آمریکایی را برای خریداران جذابتر میکند، چرا که امکان واکنش سریع به تغییرات بازار یا اخبار مهم اقتصادی را فراهم میآورد. این ویژگی میتواند به ویژه در بازارهایی که نوسانات قیمتی زیادی دارند، مزیت قابل توجهی به شمار آید.

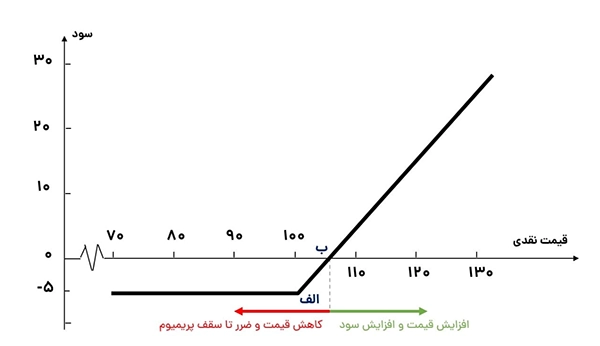

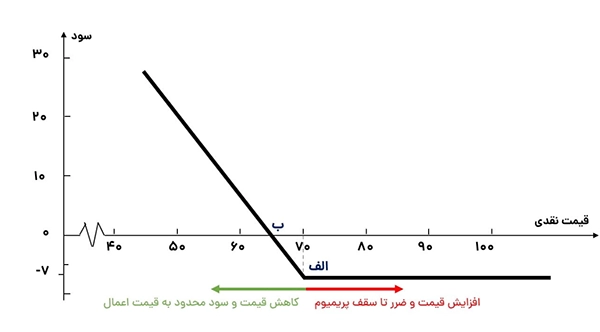

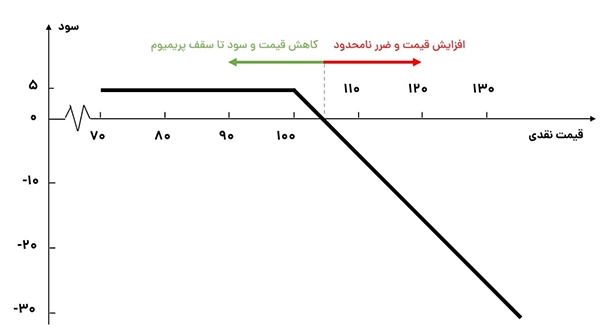

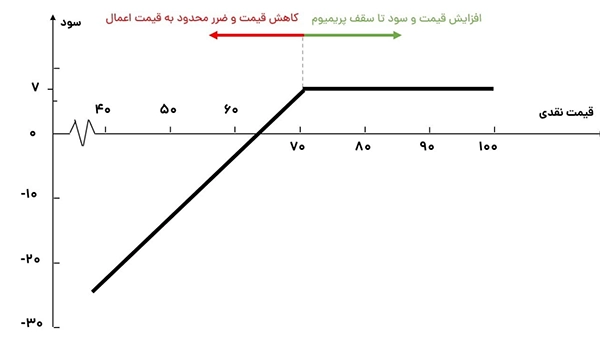

وضعیت بازدهی اختیار معامله

وضعیت بازدهی یک قرارداد اختیار معامله میتواند در یکی از سه دستهی زیر قرار گیرد: اختیار معامله در سود (In the Money – ITM)، اختیار معامله بیتفاوت (At the Money – ATM)، و اختیار معامله در زیان (Out of the Money – OTM). این وضعیتها بستگی به قیمت دارایی پایه در مقایسه با قیمت اعمال دارند. بیایید این موارد را با مثال سهام شرکتی که قیمت اعمال اختیار خرید آن ۵۰۰ تومان است، بررسی کنیم:

استراتژیهای محبوب در آپشنها

در بازار اختیار معامله، سرمایهگذاران میتوانند از استراتژیهای مختلفی برای به حداکثر رساندن بازدهی یا کاهش ریسک استفاده کنند. در اینجا به چند نمونه از استراتژیهای معروف در اختیار معامله اشاره میکنیم:

خرید اختیار خرید (Long Call)

این استراتژی زمانی استفاده میشود که سرمایهگذار انتظار دارد قیمت دارایی پایه افزایش یابد. خریدار با پرداخت پریمیوم، حق خرید دارایی را در قیمت مشخصی قبل از یا در تاریخ سررسید به دست میآورد.

خرید اختیار فروش (Long Put)

سرمایهگذارانی که انتظار کاهش قیمت دارایی پایه را دارند، ممکن است تصمیم به خرید اختیار فروش بگیرند. این امکان به آنها اجازه میدهد دارایی را در قیمت اعمال به فروش برسانند، حتی اگر قیمت بازار پایینتر باشد.

فروش اختیار خرید (Short Call)

این استراتژی شامل فروش اختیار خریدی است که سرمایهگذار آن را نوشته است. این کار با هدف کسب پریمیوم انجام میشود، اما ریسک دارد؛ زیرا اگر قیمت دارایی افزایش یابد، سرمایهگذار ممکن است مجبور به فروش دارایی در قیمتی پایینتر از بازار شود.

فروش اختیار فروش (Short Put)

در این استراتژی، سرمایهگذار اختیار فروشی را میفروشد که خودش نوشته است. اگر قیمت دارایی بالا بماند یا افزایش یابد، سرمایهگذار میتواند پریمیوم را به عنوان سود نگه دارد. اما اگر قیمت دارایی کاهش یابد، ممکن است ملزم به خرید دارایی در قیمت اعمال باشد.

سخن آخر

در این مقاله، به بررسی جامع قراردادهای اختیار معامله پرداختیم، از تعاریف اولیه مانند پریمیوم، دارایی پایه، قیمت اعمال و تاریخ انقضا شروع کردیم و به تفاوتهای میان اختیار معاملههای اروپایی و آمریکایی اشاره شد. سپس، بازدهی اختیار معامله را در سه وضعیت مختلف توضیح دادیم و چندین استراتژی معروف در معاملات اختیار را معرفی نمودیم. این مطالب با هدف فراهم آوردن دیدگاهی کامل برای سرمایهگذاران علاقهمند به استفاده از اختیار معاملهها در استراتژیهای سرمایهگذاری خود نوشته شد.