فهرست مطالب

مقدمهای بر ارزش زمانی پول

ارزش زمانی پول (Time Value of Money) مفهوم بسیار مهمی در علم مدیریت مالی است که باعث تمایز این شاخه از سایر علوم مالی گردیده است. این مفهوم نشان میدهد 1 واحد پول امروز بیشتر از همان مقدار پول در زمان آینده، ارزش دارد. چرا که پول با گذر زمان و تحت تأثیر عوامل مختلف همچون تورم بی ارزش میشود.

ارزش زمانی پول در تصمیم گیری های مربوط به سرمایهگذاری، طرحهای اقتصادی، ارزشگذاری اوراق بهادار، تعیین قسط وام و … مورد استفاده قرار میگیرد. باید دقت داشت بین دو مؤلفه “قیمت” و “ارزش” تفاوت وجود دارد.

قیمت به مقدار پولی اشاره دارد که برای خرید و فروش کالا و خدمات نیاز است و به صورت مستقیم با ارقام و واحد پولی اندازه گیری میشود و ممکن است تحت تأثیر عرضه و تقاضا دستخوش تغییر شود. اما ارزش زمانی پول به مفهوم چند بعدی و گسترده تری مربوط میشود که به اهمیت و فایده یک موضوع (شامل کالا و خدمات) اشاره دارد.

ارزش میتواند به صورت مالی و غیرمالی درنظر گرفته شود. ارزش مالی از طریق روشهای ارزشگذاری متداول محاسبه میگردد. ارزش غیرمالی توسط عوامل مختلفی نظیر فرهنگ، اخلاقیات، دین و مذهب و … مشخص میگردد.

ارزش غیرمالی یک موضوع نسبی است. به طور مثال حفاظت از محیط زیست برای فردی دارای ارزش و برای دیگری بی ارزش است.

سؤالی که همیشه در ارزش زمانی پول مطرح میشود این است که شما ترجیح میدهید 10 میلیون تومان را امروز دریافت کنید یا یکسال دیگر؟

در پایان این مقاله قادر به پاسخ این سؤال خواهید بود.

ارزش آتی

از منظر علم مالی، پول در زمانهای مختلف دارای ارزشهای گوناگون است. ارزش آتی بیانگر ارزش یک واحد پول در آینده میباشد. آیا میدانید هر یک ریالی که امروز در حسابتان دارید یکسال دیگر چقدر ارزش خواهد داشت؟

برای رسیدن به پاسخ باید از نرخ بهره استفاده نمایید تا پول خود را برای یکسال آتی رشد دهید. نرخ بهره نیز به دو نوع ساده و مرکب تقسیم میشود. نرخ بهره ساده آن نرخی است که صرفاً به اصل مبلغ سرمایهگذاری شده تعلق میگیرد.

به طور مثال اگر نرخ بهره 25% سالانه باشد و شما 100 میلیون تومان در حساب بانکیتان قرار داده باشید در انتهای سال 125 میلیون تومان پول خواهید داشت. نرخ بهره مرکب، نرخی است که علاوه بر اصل پول بر سودهای دریافت شده نیز تعلق میگیرد.

برای مثال فرض کنید مبلغ ۱۰۰ میلیون تومان سرمایهگذاری شده شما که در انتهای سال به 125 میلیون تومان رسیده را میخواهید با همین نرخ برای سال دوم سرمایهگذاری کنید. در این صورت در پایان سال دوم، 25 میلیون تومان دیگر سود ساده دریافت خواهید و پولتان به 150 میلیون تومان میرسد.

- حتما بخوانید: آموزش سرمایه گذاری در بورس

حال اگر از نرخ بهره مرکب استفاده میشد، در سرمایهگذاری سال دوم، 25% بهره علاوه بر اصل سرمایه، بر سود دریافتی سال اول نیز تعلق میگرفت، یعنی 25% به 125 میلیون تومان شما تعلق میگرفت و در پایان سال دوم پول شما به 156.25 میلیون تومان میرسید. مبلغ 6.25 میلیون تومان دریافتی را سود مرکب مینامند.

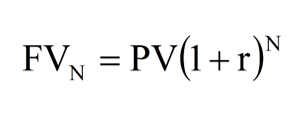

در فرمول فوق:

- FV: ارزش آتی در زمان n

- PV: ارزش فعلی

r: نرخ بهره - N: تعداد دوره برای مرکب کردن

ارزش فعلی

تا اینجا اقدام به رشد پول برای دورههای آتی نمودیم. آیا امکان دارد از آینده به حال حرکت کنیم؟ پاسخ این سؤال مثبت است. فرض کنید قرار است 3 سال آینده اقدام به خرید خودرو مورد علاقه خود نمایید، کارخانه اعلام نموده که قیمت این خودرو 3 سال آینده برابر با 1 میلیارد تومان خواهد بود.

فرصت سرمایهگذاری در بانک با نرخ بهره 25% نیز در دسترس است. در اینجا با خود باید حساب کنید که در حال حاضر چقدر باید در بانک سرمایهگذاری کنم تا 3 سال آینده با نرخ بهره 25% به 1 میلیارد تومان برسم. برای حل این مورد از نرخ بهره به صورت مرکب استفاده میگردد تا 1 میلیارد تومان ۳ سال آینده را به امروز تنزیل کنیم.

تنزیل یعنی ارزش آتی را به ارزش فعلی تبدیل کردن. برای حل این مورد میتوان از فرمول زیر استفاده نمود و پاسخ 512 میلیون تومان خواهد بود. یعنی امروز 512 میلیون تومان باید سرمایهگذاری کنید تا 3 سال آینده این مبلغ به 1 میلیارد تومان برسد و خودروی خود را خریداری کنید.

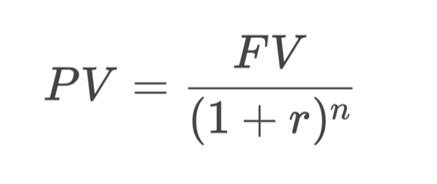

در فرمول فوق:

- FV: ارزش آتی در زمان n

- PV: ارزش فعلی

r: نرخ بهره - N: تعداد دوره برای تنزیل کردن

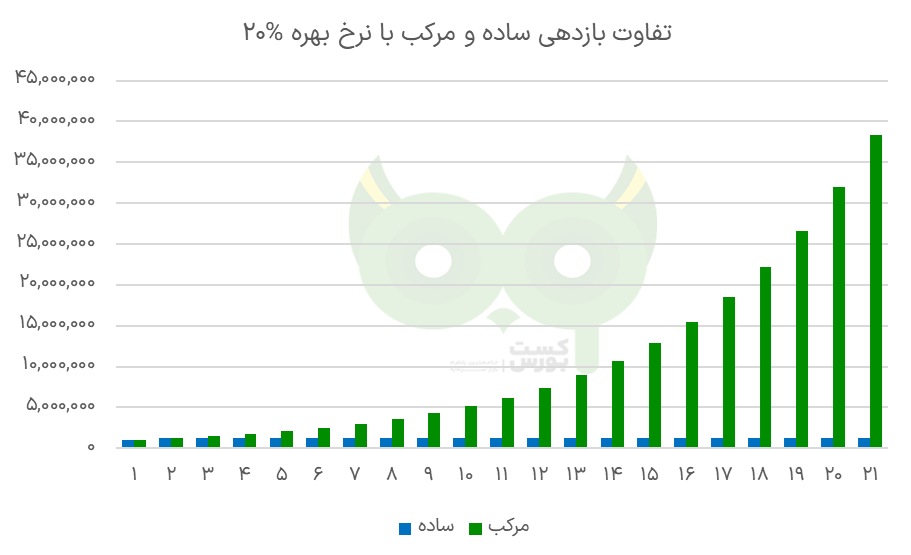

شکل فوق نشان میدهد در طی 21 سال 1 میلیون تومان سرمایهگذاری شما، بازدهی ساده سالانه 200 هزار تومان خواهد داشت، درحالی که پس از گذشت 10 سال، بازدهی مرکب باعث میشود تا 6.191 میلیون تومان سود دریافت کنید. این مورد اهمیت مرکب کردن پول در طی زمان را نشان میدهد.

خالص ارزش فعلی (Net Present Value)

مهمترین کاربرد ارزش زمانی پول در NPV بازتاب میشود. خالص ارزش فعلی به معنای ساده، تفاوت بین ارزش کل جریانات نقد ورودی و جریانات خروجی در طول عمر (دوره) سرمایهگذاری است.

اگر NPV مثبت باشد بدان معناست که پروژه مدنظر سودآور است و میتواند اجرا شود. اگر NPV منفی باشد به این معنی است که هزینه سرمایهگذاری بیشتر از عایدی خواهد بود و پروژه نباید اجرا گردد.

قاعده 72 و 69

قاعده 72 و 69 دو قاعده تقریبی هستند که برای محاسبه مدت زمانی که سرمایه شما دو برابر میشود، به کار میروند. این قوانین به شما امکان میدهند با استفاده از نرخ بهره مورد نظر، زمان تقریبی را برای دو برابر شدن سرمایه تخمین بزنید.

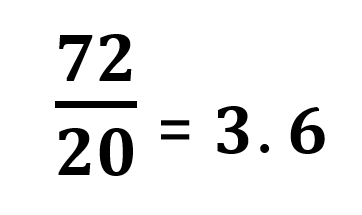

به طور مثال فرض کنید نرخ بهره بازار 20% است. مدت زمان لازم برای دو برابر شدن سرمایه چقدر است؟

برای پاسخ به این سؤال کافیست عدد 72 را بر نرخ بهره تقسیم نماییم. دقت کنید نرخ بهره باید به صورت عدد حسابی وارد شود. در غیر ان صورت پاسخ اشتباه خواهد بود. پاسخ 3.6 خواهد بود بدین معنی که 3 سال و 6 ماه زمان خواهد برد تا مبلغ سرمایهگذاری شما دو برابر شود.

نکتهای که در خصوص قاعده 72 و 69 وجود دارد این است که هر دوی آنها پاسخ را با فرض مرکب کردن بهره ارائه میدهند.

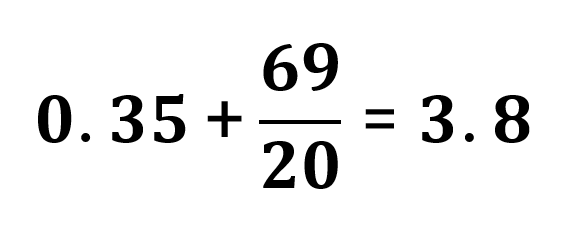

برای قاعده 69 نیز کافی است عدد 69 را بر نرخ بهره به صورت عدد حسابی تقسیم نمود و سپس حاصل را با 0.35 جمع کرد. برای نرخ بهره 20% از طریق قاعده 69 به عدد 3.8 میرسیم به این معنا که 3 سال و 8 ماه طول میکشد تا پول شما دو برابر شود. تقریباً پاسخهای قواعد 69 و 72 نزدیک به هم خواهد بود.

سخن آخر

در این مقاله، به بررسی مفهوم ارزش زمانی پول و اهمیت آن در سرمایهگذاری پرداختیم. این مفهوم نشان میدهد که یک واحد پول امروز نسبت به همان مقدار پول در آینده ارزش بیشتری دارد. همچنین، بر تفاوت بین قیمت و ارزش زمانی پول تأکید کردیم و نشان دادیم که ارزش به مفهوم گستردهتری از اهمیت و فایده یک موضوع اطلاق میشود.

ارزش مالی و غیرمالی را بررسی کردیم و نشان دادیم که ارزش غیرمالی نسبی بوده و تحت تأثیر عوامل اجتماعی و فردی قرار دارد. در پایان، فرمول محاسبه ارزش فعلی و ارزش آتی و همچنین قواعد 72 و 69 را ارائه دادیم.