فهرست مطالب

پیشگفتار

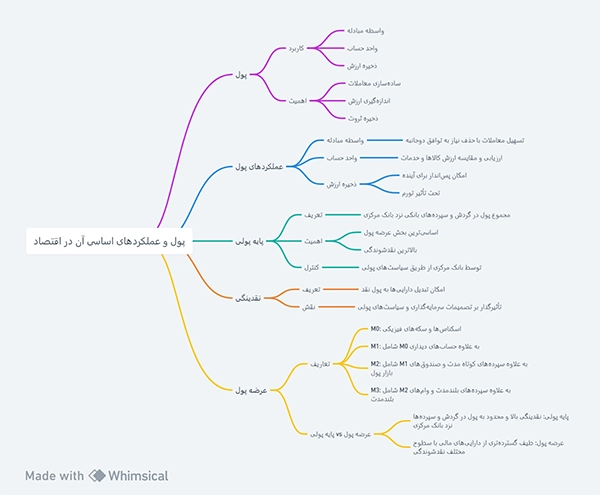

پول چیست؟ و چه کاربردی در زندگی ما دارد؟

پول واسطهای برای مبادله است که امکان معامله کالاها و خدمات را به صورت غیرمستقیم فراهم میآورد، اندازهگیری ارزش کالاها و خدمات را تسهیل میکند، و راهی برای ذخیره ثروت ارائه میدهد. این یک مفهوم اساسی در اقتصاد است و نقش حیاتی در جهان مدرن دارد. سه عملکرد اصلی پول اهمیت آن را در زندگی ما برجسته میکند:

۱. واسطهای برای مبادله:

پول به طور گستردهای در ازای کالاها و خدمات پذیرفته میشود. بدون پول، مردم مجبور به انجام مبادله مستقیم کالا یا خدمات، که میتواند ناکارآمد باشد زیرا نیاز به توافق دوجانبه دارد. پول با ایفای نقش واسط، معاملات را سادهتر و کارآمدتر میکند.

۲. واحد حساب و ارزشگذاری:

پول وسیلهای استاندارد برای اندازهگیری ارزش کالاها و خدمات فراهم میکند، که کمک به مقایسه قیمتها و ثبت بدهیها میکند. این عملکرد به افراد و کسبوکارها اجازه میدهد تا تصمیمات آگاهانهای درباره خرج کردن، پسانداز و سرمایهگذاری بگیرند.

۳. کالایی به منظور ذخیره ارزش:

پول میتواند ذخیره و در آینده بازیابی شود، ارزش خود را برای مدتی حفظ میکند. این امکان را به افراد میدهد تا برای هزینهها یا سرمایهگذاریهای آینده پسانداز کنند. با این حال، توانایی پول برای ذخیره ارزش میتواند تحت تاثیر تورم، که قدرت خرید پول را با گذشت زمان کاهش میدهد، قرار گیرد.

علاوه بر این عملکردهای اصلی، پول نقش حیاتی در اقتصاد از طریق تاثیر بر نرخهای بهره، تورم، و سطوح اشتغال دارد. بانکهای مرکزی عرضه پول را برای هدف قرار دادن قیمتهای پایدار، اشتغال کامل، و رشد اقتصادی مدیریت میکنند. مفهوم پول با گذشت زمان، از اشیاء فیزیکی مانند سکههای طلا و نقره به اشکال دیجیتالی مانند انتقالات بانکی الکترونیکی و ارزهای دیجیتال تکامل یافته است.

در زندگی روزمره ما، پول به ما امکان میدهد که کالاها و خدمات مورد نیاز یا مورد علاقهمان را خریداری کنیم، از اقلام اساسی مانند غذا و سرپناه گرفته تا اقلام لوکس و سرگرمی. همچنین امکان پیگیری علایق، تحصیلات، و توسعه شخصی را فراهم میکند. در مقیاس بزرگتر، پول عملکرد کسبوکارها، ارائه خدمات عمومی، و تبادل کالاها و خدمات در سراسر جهان را تسهیل میکند. رک پول و عملکردهای آن برای مدیریت مالی شخصی، مانند بودجهبندی، پسانداز، و سرمایهگذاری، همچنین برای فهم سیاستهای اقتصادی گستردهتر و تاثیر آنها بر جامعه، حیاتی است.

- بیشتر بخوانید: سیاستهای پولی: کلید طلایی برای قفلگشایی از آینده اقتصاد

پایه پولی و نقدینگی محرکهایی مهم در اقتصاد

پایه پولی چیست؟

پایه پولی، که به عنوان مبنای پول یا پول پایه نیز شناخته میشود، مجموع مقدار یک پول است که یا در گردش عمومی در دست مردم قرار دارد یا به صورت سپردههای بانکی تجاری نزد ذخیرههای بانک مرکزی است. این مبنایی است که بر روی آن، سیستم بانکی و مالی گستردهتر میتواند از طریق فرآیند خلق پول بنا شود.

پایه پولی به دلیل اینکه نقدشونده ترین بخش از عرضه پول است، یعنی به راحتی میتوان از آن برای خرید کالاها یا برآورده کردن تعهدات استفاده کرد، حائز اهمیت است. بانکهای مرکزی، مانند فدرال رزرو در ایالات متحده، پایه پولی را از طریق ابزارهای سیاستی مختلف مدیریت میکنند تا بر فعالیت اقتصادی کلی، کنترل تورم و استحکام سیستم بانکی تأثیر بگذارند.

اجزای پایه پولی

پایه پولی از دو جز اصلی تشکیل شده است

۱.پول در گردش

این شامل تمام پول فیزیکی، مانند سکهها و اسکناسها، که در اقتصاد گردش دارد و میتوان به طور مستقیم برای خرید کالا و خدمات استفاده کرد. این بخشی از پایه پولی است که عموم مردم نگه میدارند.

۲. ذخایر نگهداری شده توسط بانکها در بانک مرکزی

اینها سپردههایی هستند که بانکهای تجاری در حسابهای خود نزد بانک مرکزی دارند. دو نوع ذخیره وجود دارد:

– ذخایر قانونی

بخشی از سپردهها که بانکها موظف به نگهداری در بانک مرکزی هستند، تضمین میکند که آنها منابع کافی برای برآورده کردن تقاضاهای سپردهگذاران دارند.

– ذخایر اضافی

هرگونه ذخیرهای که بانکها فراتر از حداقل مورد نیاز نگه میدارند. بانکها ممکن است به دلایل مختلفی تصمیم به نگهداری ذخایر اضافی بگیرند، از جمله برای مدیریت بهتر ریسکهای نقدینگی و اعتباری، یا در پاسخ به شرایط نظارتی و اقتصادی.

پایه پولی به طور مستقیم توسط بانک مرکزی از طریق عملیات سیاست پولی خود کنترل میشود، که شامل عملیات بازار باز خرید یا فروش اوراق قرضه دولت تعیین الزامات ذخیره، و تنظیم نرخ بهرهای که بر وامها به بانکهای تجاری تحمیل میکند، است. با دستکاری پایه پولی، بانک مرکزی میتواند بر عرضه پول و، به طور غیرمستقیم، بر فعالیت اقتصادی، نرخهای بهره، و تورم تأثیر بگذارد.

نقدینگی چیست؟!

نقدینگی پولی در دنیای اقتصاد به مجموعهای از پول نقد و داراییهایی اطلاق میشود که به آسانی و سرعت به پول نقد قابل تبدیل هستند. وجود نقدینگی بالا به معنای این است که دسترسی به پول نقد برای انجام داد و ستدها و پرداختها به راحتی امکانپذیر است. در مقابل، نقدینگی کم نشان دهنده مشکل در تبدیل داراییها به پول نقد است.

نقدینگی در اقتصاد نقش بسزایی در تعیین سرعت و آسانی انجام معاملات بازار ایفا میکند و بر عواملی نظیر تصمیمات سرمایهگذاری، قیمتگذاری داراییها و سیاستهای پولی بانکهای مرکزی تأثیر میگذارد. افزایش نقدینگی میتواند به تحرک و رشد اقتصادی کمک کند، اما بیش از اندازه آن ممکن است منجر به افزایش تورم شود. بنابراین، کنترل و مدیریت دقیق نقدینگی توسط بانکهای مرکزی برای حفظ تعادل و ثبات در اقتصاد امری حیاتی به شمار میرود.

قطعاً با توجه به تعاریف بیان شده متوجه تفاوتهای پایه پولی و همچنین نقدینگی شدهاید پایه پولی بخشی از انواع پول در اقتصاد است که جلوتر به عرضه پول که مفهومی کلیتر از پایه پولی است میپردازیم.

عرضه پول در اقتصاد

تعریف و اجزای آن:

“عرضه پول”مجموعهای از منابع پولی است که در یک کشور در طول یک دوره زمانی مشخص در گردش است. تعاریف متنوعی از پول در سرتاسر جهان وجود دارد و کشورهای مختلف، طبقهبندیهای گوناگونی برای عرضه پول تعیین کردهاند. به طور کلی، معیارهای اصلی عرضه پول بر اساس درجه نقدشوندگی آنها به چهار دسته اصلی تقسیم میشوند:

M0

این معیار که نشاندهنده کل اسکناسها و سکههای فیزیکی است، دارای بالاترین میزان نقدشوندگی است و به عنوان پول نقد در دسترس شناخته میشود.

M1

با افزودن حسابهای دیداری به M0 به دست میآید. حسابهای دیداری، حسابهای بانکیای هستند که کاربران میتوانند بلافاصله تمام یا بخشی از وجوه خود را برداشت کنند، مانند حسابهای جاری.

M2

این مورد شامل تمام موارد M1 به علاوه سپردههای پسانداز کوتاه مدت و برخی از صندوقهای بازار پول است که نشاندهنده منابع پولی با نقدشوندگی کمتر است.

M3

این بخش از عرضه پول که شامل M2 به علاوه سپردههای بلندمدت و وامهای بلندمدت بانکی است، کمترین میزان نقدشوندگی را دارد و گستردهترین تعریف عرضه پول را شامل میشود.

پایه پولی، که گاهی به آن پول پایه)اساسی (یا پول پرقدرت نیز هم گفته میشود، فقط بخشی از کل عرضه پول را شامل میشود و عمدتاً شامل داراییهای با نقدشوندگی بسیار بالا مانند اسکناسها، سکهها و سپردههای بانکی قابل دسترسی فوری است.

معیارهای M0 و M1 بیشتر به عنوان پایه پولی در نظر گرفته میشوند، در حالی که داراییهای غیرنقدی مانند سپردههای مدتدار جزء پایه پولی به حساب نمیآیند. همچنین، بخشی از پول پایه که از ذخیره پول در بانک مرکزی ایجاد میشود، مستقیماً به عرضه کل پول مربوط نیست. رای اینکه بخشی از عرضه پول به عنوان پایه پولی محسوب شود، ضروری است که بتوان آن را به عنوان وسیله تسویه نهایی در نظر گرفت. برای مثال، استفاده از پول نقد برای پرداخت بدهی، معامله را قطعی میکند.

استفاده از کارتهای بانکی یا چکهای متصل به حسابهای جاری که توسط وجوه نقدی پشتیبانی میشوند، نیز به همین دلیل، جزء پایه پولی محسوب میشوند. در مقابل، پرداختهای اعتباری به عنوان بخشی از پایه پولی در نظر گرفته نمیشوند چرا که این نوع پرداختها، مرحله نهایی معامله را تشکیل نمیدهند.

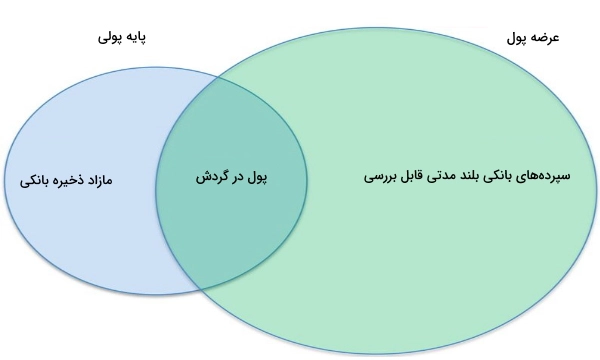

تفاوت عمده بین پایه پولی و عرضه پول

کلیدیترین تفاوت بین آنها

اگر به تعاریف هر یک از آنها مراجعه کنیم متوجه خواهیم شد که عمدهترین تفاوت بین پایه پولی و عرضه پول در حجم و همچنین نوع پول در اقتصاد است به زبان سادهتر پایه پول شامل پولهای در گردش و همچنین ذخیرههای بانکی است در صورتی که عرضه پول علاوه بر پولهای در گردش شامل انواع سپردهها نیز میشود و تفاوت آنها در ذخایر بانکی است که در عرضه پول در نظر گرفته نمیشود، به تصویر زیر توجه کنید:

خلاصه مطالب در یک نگاه

سخن آخر

در این نوشته ما به بررسی مفاهیم اساسی پول، عملکردهای آن، پایه پولی، نقدینگی، و عرضه پول در اقتصاد پرداختیم. پول به عنوان واسطهای برای مبادله، واحد حساب و ارزشگذاری، و کالایی به منظور ذخیره ارزش، نقشی کلیدی در تسهیل معاملات و حفظ ثبات اقتصادی دارد.

پایه پولی، که مجموعهای از پول در گردش و ذخایر بانکی است، و نقدینگی، که میزان دسترسی به پول نقد و داراییهای قابل تبدیل به نقد را نشان میدهد، هر دو عوامل تعیینکنندهای در عملکرد اقتصادی هستند. رضه پول، که شامل منابع پولی مختلف با درجات متفاوتی از نقدشوندگی است، نشاندهنده میزان پول موجود برای معاملات و سرمایهگذاریها در اقتصاد است.

تفاوت بین پایه پولی و عرضه پول در میزان و نوع داراییهایی که شامل میشوند، مشخص میشود. پایه پولی بخشی از کل عرضه پول است که شامل داراییهای با نقدشوندگی بسیار بالا میباشد، در حالی که عرضه پول، گسترهای وسیعتر از منابع پولی را در بر میگیرد.

درک درست از این مفاهیم و تفاوتهای میان آنها برای فهم چگونگی عملکرد اقتصاد و تأثیر سیاستهای پولی بانکهای مرکزی بر تورم، نرخ بهره، و رشد اقتصادی ضروری است.

همچنین، آگاهی از این مفاهیم به افراد و کسبوکارها کمک میکند تا تصمیمات مالی آگاهانهتری بگیرند و به بهترین نحو از منابع خود استفاده کنند. ر نهایت، پول نه تنها ابزاری برای معامله است، بلکه عنصری حیاتی در توسعه و پیشرفت اقتصادی و اجتماعی است. با پیشرفت تکنولوژی و تغییرات در سیاستهای اقتصادی، شکل و عملکرد پول نیز دستخوش تحولاتی شده است. بنابراین، درک عمیق از این مفاهیم و تطبیق آنها با شرایط متغیر اقتصادی، برای حفظ ثبات و ترویج رشد در جامعه معاصر امری بنیادین است.