فهرست مطالب

مقدمه

اگر با بازار سرمایه آشنایی داشته باشید و یا در آن فعال باشید، احتمالاً با اصطلاح “افزایش سرمایه” برخورد کردهاید. این عبارت به معنای افزایش تعداد سهام شرکتهای بورسی و افزایش سرمایه ثبتی آنها است که روشی برای تأمین مالی شرکتها به شمار میرود. از طریق افزایش سرمایه، شرکتها منابع مالی جدیدی برای توسعه پروژههای خود، راهاندازی خطوط تولیدی جدید، و تأمین نیازهای سرمایه در گردش به دست میآورند. در این مقاله قصد داریم به شکلی ساده و قابلفهم، شما را با مفهوم و انواع افزایش سرمایه آشنا کنیم تا بتوانید از این اطلاعات در فعالیتهای سرمایهگذاری خود بهره ببرید.

- بیشتر بخوانید: آموزش سرمایه گذاری در بورس

افزایش سرمایه چیست؟

شرکتهای بورسی گاهی اوقات تصمیم میگیرند که سرمایه خود را از طریق فروش سهام جدید به سهامداران خود افزایش دهند. این کار به آنها امکان میدهد مبلغ مشخصی را جمع آوری کنند که به این فرایند، افزایش سرمایه گفته میشود. هدف از این عمل، تأمین منابع مالی برای اهداف مختلفی نظیر راه اندازی خطوط تولیدی جدید، اجرای طرحهای توسعهای و دیگر نیازهای شرکت است.

روشهای متعددی برای افزایش سرمایه وجود دارد که به شرکتها اجازه میدهد منابع مالی خود را از طریق محلهای مختلفی تأمین کنند. برخی از شرکتها ممکن است تصمیم بگیرند که فقط از یک منبع خاص برای افزایش سرمایه استفاده کنند، در حالی که دیگران ممکن است از ترکیبی از منابع مختلف بهره ببرند. این تنوع در روشهای افزایش سرمایه به شرکتها انعطاف بیشتری در برنامه ریزی مالی و توسعه استراتژیهای خود میدهد.

فرایند افزایش سرمایه چگونه است؟

یکی از مواردی که در دستور کار مجمع عمومی فوقالعاده قرار دارد، تصمیم گیری درباره افزایش یا کاهش سرمایه شرکت است. در این فرایند، ابتدا هیئت مدیره پیشنهاد خود برای افزایش سرمایه را به مجمع عمومی فوقالعاده ارائه میدهد. این پیشنهاد باید در سامانه کدال منتشر شود تا سهامداران از آن مطلع شوند. در این اطلاعیه، جزئیاتی چون دلیل افزایش سرمایه، منبع تأمین مالی و میزان سرمایه مورد نیاز باید به وضوح ذکر می شود.

لازم به ذکر است که انتشار اطلاعیه در سامانه کدال تنها یک پیشنهاد است و تا زمانی که تأیید نهایی دریافت نشود، قطعی به شمار نمیرود. پس از انتشار، بازرس و حسابرس قانونی شرکت وظیفه دارند تا طرح پیشنهادی را بررسی کنند و نظر خود را مبنی بر پذیرش یا رد آن اعلام نمایند.

در صورتی که بازرس و حسابرس طرح را تأیید کنند و هیچ منع قانونی برای افزایش سرمایه وجود نداشته باشد، سازمان بورس و اوراق بهادار مجوز نهایی افزایش سرمایه را صادر میکند. شرکت پس از دریافت این مجوز، 60 روز فرصت دارد تا فرایند افزایش سرمایه را به اتمام برساند.

در ادامه، شرکت باید آگهی دعوت به مجمع عمومی فوقالعاده را منتشر کند و معمولاً یک روز کاری قبل از برگزاری مجمع، نماد شرکت در بازار بورس متوقف میشود تا سهامداران امکان حضور در مجمع را داشته باشند. در صورت موافقت مجمع، ثبت افزایش سرمایه در سامانه کدال انجام میگیرد و پس از ثبت رسمی سرمایه جدید نزد اداره ثبت شرکتها، نماد شرکت با قیمت تعدیل شده دوباره در بازار بورس قابل معامله میشود.

انواع افزایش سرمایه کداماند؟

از محل سود انباشته

در این روش، سودهای پرداخت نشده سالهای قبل که به عنوان سود انباشته شناخته میشود با انتشار سهام جدید به حساب سرمایه ثبتی شرکت منتقل میگردد. نکته مهم این است که در این فرایند، سهامداران هیچ مبلغ نقدی برای خرید سهام جدید پرداخت نمیکنند؛ بنابراین، هیچ نقدینگی جدیدی به شرکت تزریق نمیشود. این عملیات، در واقع، یک ثبت حسابداری است که سود انباشته را به سرمایه ثبتی منتقل میکند.

به دنبال این افزایش سرمایه، تعداد سهام موجود در دست سهامداران افزایش پیدا میکند، در حالی که قیمت هر سهم به نسبت کاهش مییابد. این تغییرات باعث میشوند که ارزش کلی سهام هر سهامدار در بازار تغییر نکند. سهام جدیدی که در این فرایند به سهامداران اختصاص مییابد، به عنوان “سهام جایزه” شناخته میشود. اصلیترین هدف از این نوع افزایش سرمایه، رقیق کردن سهام در بازار و توزیع گستردهتر سهام بین سهامداران فعلی، بدون افزایش نقدینگی وارد شده به شرکت است.

از محل تجدید ارزیابی داراییها

طبق اصول حسابداری، داراییهای خریداری شده توسط شرکتها باید به بهای تمام شده یا ارزش دفتری در صورتهای مالی منعکس شوند. به عنوان مثال، اگر یک شرکت در سال 1380 یک هکتار زمین را به قیمت 10 میلیون تومان خریداری کند، در صورتهای مالی سال 1402، ارزش این زمین همچنان 10 میلیون تومان ثبت خواهد شد. علت این کار رعایت استانداردهای حسابداری است.

برای نشان دادن ارزش واقعی داراییها در صورتهای مالی، شرکتها ممکن است تصمیم به افزایش سرمایه از طریق تجدید ارزیابی داراییها بگیرند. این روش به شرکت اجازه میدهد داراییها را بر اساس ارزش فعلی بازار دوباره ارزیابی و ارزشگذاری کند. این کار بیشتر در کشورهایی با نرخ تورم بالا انجام میشود، جایی که ارزش داراییهایی مانند زمین، ساختمان، و ماشینآلات با گذشت زمان افزایش مییابد.

در این روش، هیچ پول نقد جدیدی به شرکت وارد نمیشود. به جای آن، اختلاف بین ارزش روز داراییها و ارزش دفتری آنها که در صورتهای مالی ثبت شده است، به عنوان مبلغ افزایش سرمایه در نظر گرفته میشود. سپس، سهام جایزه بر اساس این افزایش سرمایه به سهامداران تعلق میگیرد که نشاندهنده افزایش ارزش واقعی داراییهای شرکت است بدون آنکه نقدینگی جدیدی ایجاد شود. این روش نه تنها ارزش دفتری شرکت را به روز میکند؛ بلکه به سهامداران نیز این فرصت را میدهد که سهمی از افزایش ارزش داراییهای شرکت را به صورت سهام جایزه دریافت کنند. اما همچنان ارزش سهام سهامداران قبل و بعد از افزایش سرمایه ثابت است.

از محل آورده نقدی و مطالبات حال شده

در روش افزایش سرمایه مبتنی بر “حق تقدم سهام”، سهامداران فعلی شرکت دعوت میشوند تا با پرداخت مبلغی معین، حق خود را برای خرید سهام جدید حفظ کنند. این فرصت، به آنها اجازه میدهد تا در صورت تمایل، سهم خود را در شرکت حفظ کنند. این حق بهرهمندی از سهام جدید به “حق تقدم سهام” معروف است و سهامداران میتوانند به سه روش با آن برخورد کنند:

1) استفاده از حق تقدم: سهامداران میتوانند با پرداخت مبلغ اسمی هر حق تقدم (1000 ریال) تعداد سهام جدیدی دریافت کنند که این عمل موجب حفظ میزان مالکیت آنها در شرکت می شود. شرکت ها ممکن است برای تبدیل حق تقدم به سهام، مبلغی بیشتر از ارزش اسمی را مطالبه کنند، که این اضافه پرداخت به عنوان صرف سهام در ترازنامه شرکت در حقوق صاحبان سهام ثبت می شود.

2) فروش حق تقدم: سهامدارانی که علاقهای به شرکت در این فرایند ندارند می توانند حق تقدم خود را به دیگر سهامداران یا حتی افرادی که سهامدار نیستند بفروشند. خریداران حق تقدم باید مبلغ اسمی مشخص شده را پرداخت کنند تا پس از ثبت افزایش سرمایه، سهام جدید به آنها تعلق گیرد.

هیچ اقدامی نکردن: اگر سهامداری تصمیم بگیرد در مدت مشخص شده (معمولاً 60 روز) حق تقدم خود را نه استفاده و نه بفروشد و یا از افزایش سرمایه شرکت خبر نداشته باشد؛ شرکت میتواند به نمایندگی از او، حق تقدمهای استفاده نشده را در بازار به فروش رساند. قیمت فروش بر اساس عرضه و تقاضای بازار تعیین میشود و مبلغ حاصل از فروش پس از کسر هزینهها به حساب سهامدار واریز میگردد.

این روش افزایش سرمایه به سهامداران فعلی فرصت میدهد تا در صورت تمایل، میزان مالکیت خود در شرکت را حفظ کرده یا از آن منفعت مالی کسب کنند، همچنین به شرکت این امکان را میدهد که نقدینگی جدیدی جذب نماید.

افزایش سرمایه از محل صرف سهام با سلب حق تقدم

در این روش افزایش سرمایه، شرکتها سهام جدید را با قیمتی فراتر از مبلغ اسمی از طریق فرایندی به نام پذیرهنویسی به فروش میرسانند. این امر به شرکت اجازه میدهد تا مبلغ بیشتری نسبت به ارزش اسمی سهام جذب کند. تفاوت بین قیمت فروش و ارزش اسمی که به عنوان صرف سهام شناخته میشود، در ترازنامه شرکت به عنوان یک اندوخته ثبت میشود یا ممکن است به صورت سهام جایزه بین سهامداران فعلی توزیع شود.

شرکتها میتوانند چندین رویکرد را در قبال صرف سهام داشته باشند:

1) انتقال به اندوخته: صرف سهام به عنوان اندوخته ذخیره می شود که میتواند برای اهداف خاصی مانند توسعه شرکت یا پوشش زیانهای احتمالی در آینده استفاده شود.

2) تقسیم بین سهامداران: صرف سهام می تواند به طور مستقیم بین سهامداران فعلی توزیع شود، که به آنها منافع مالی مستقیم می دهد.

3) اعطای سهام جایزه: در این حالت، صرف سهام برای اعطای سهام جایزه به سهامداران موجود استفاده می شود، که باعث افزایش تعداد سهام آنها بدون پرداخت هزینهای اضافه می شود.

همچنین، مفهوم “سلب حق تقدم” به این معناست که سهامداران فعلی حق خرید سهام جدید را از خود سلب میکنند و این حق را به افراد دیگری که سهامدار نیستند اعطا میکنند. این ممکن است در شرایطی اتفاق بیفتد که شرکت بخواهد سرمایه جدیدی از سهامداران بالقوه جذب کند یا زمانی که میخواهد سهام خود را در بازه گستردهتری توزیع کند تا تنوع بیشتری در میان سهامدارانش ایجاد شود. این روشها به شرکتها کمک میکنند تا سرمایه مورد نیاز برای توسعه و رشد خود را تأمین کنند و همزمان ساختار مالکیتی خود را بهینه کنند.

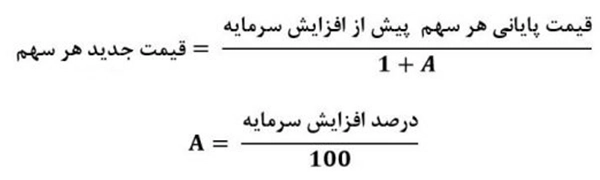

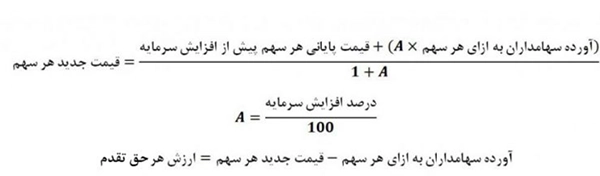

محاسبه قیمتها پس از افزایش سرمایه

زمانی که یک شرکت افزایش سرمایه انجام میدهد و سهام جدیدی را منتشر میکند، قیمت سهام پس از افزایش سرمایه کاهش مییابد تا اثر افزایش تعداد سهام بر ارزش هر سهم خنثی شود. این کاهش قیمت به نحوی انجام میشود که ارزش کل بازار شرکت (ارزش بازاری سهام) قبل و بعد از افزایش سرمایه ثابت بماند. برای محاسبه قیمت تئوریک سهام پس از افزایش سرمایه، میتوان از فرمولهای زیر استفاده کرد:

قیمت سهام پس از افزایش سرمایه از محل تجدید ارزیابی و سود انباشته

قیمت سهام پس از افزایش سرمایه از محل آورده نقدی

کدام روش افزایش سرمایه بهترین است؟

روشهای افزایش سرمایه از محل سود انباشته و تجدید ارزیابی داراییها، هرچند که به تقویت بنیه مالی شرکت و بهبود نسبتهای مالی آن کمک میکنند، اما وجه نقد جدیدی به شرکت وارد نمیشود. این روشها صرفاً ثبتهای حسابداری هستند که بدون جذب منابع مالی جدید، سرمایه ثبتی شرکت را افزایش میدهند. در نتیجه، اگر شرکتی به دنبال تأمین منابع مالی برای توسعه و گسترش فعالیتهای خود یا پوشش نیازهای سرمایه در گردش خود باشد، این روشها نمیتوانند به طور مستقیم کمککننده باشند.

در مقابل، روشهای آورده نقدی و صرف سهام، منابع نقدی جدیدی را به شرکت وارد میکنند. در روش آورده نقدی، سهامداران موجود یا سرمایهگذاران جدید مبالغ نقدی را برای خرید سهام جدید پرداخت میکنند. این مبالغ به طور مستقیم به عنوان منابع نقدی جدید در اختیار شرکت قرار میگیرند که میتواند برای تأمین سرمایه در گردش، سرمایه گذاری در پروژههای جدید یا پرداخت بدهیها استفاده شود.

در روش صرف سهام نیز، سهام جدید به قیمتی بیش از ارزش اسمی منتشر میشود و اختلاف حاصل که به عنوان صرف سهام شناخته میشود، منجر به ایجاد منابع نقدی جدید برای شرکت میگردد. این منابع نقدی اضافی میتوانند برای اهداف مختلف توسعهای و تأمین نیازهای مالی شرکت به کار روند.

افزایش سرمایه از دیدگاه سهامداران

بر اساس تئوری، قیمت سهام پس از افزایش سرمایه باید به گونهای تنظیم شود که ارزش کل سرمایه سهامداران تغییر نکند. اما در دنیای واقعی، قیمتها تحت تأثیر عرضه و تقاضای بازار هستند و هیچ محدودیتی برای نوسان قیمتها وجود ندارد. به طور مثال، شرکت ذوب آهن اصفهان پس از اعلام افزایش سرمایه از طریق تجدید ارزیابی داراییها، با استقبال مواجه شد و قیمت سهامش 15% بیشتر از قیمتی که فرمولها پیشبینی میکردند، معامله شد. این نشان میدهد که تقاضای مثبت میتواند قیمت سهام را فراتر از انتظارات ببرد.

به همین ترتیب، در شرایطی که بازار سهام رو به کاهش است و فروشندگان بر خریداران غلبه دارند، ممکن است قیمت سهام در هنگام بازگشایی پایینتر از قیمت تئوریک قرار بگیرد که این امر میتواند به ضرر سهامداران تمام شود.

افزایش سرمایههای بزرگ نیز میتوانند تأثیر قابل توجهی بر قیمت سهام داشته باشند. به عنوان مثال، افزایش سرمایه 2000 درصدی ممکن است قیمت سهام را به شدت کاهش دهد. اما جالب است که سهام با قیمتهای پایین، به لحاظ روانی، ممکن است برای سرمایهگذاران جذاب باشند، حتی اگر شرکت زیانده باشد. به عنوان نمونه، پس از افزایش سرمایه شرکت ذوب آهن، قیمت سهامش به حدود 500 ریال رسید، و این قیمت پایین تمایل خریداران را افزایش داد.

در نهایت، افزایش سرمایه از دیدگاه سهامداران میتواند یک داستان دو سر باخت یا دو سر برد باشد. همه چیز به شرایط بازار، واکنش سرمایهگذاران و استراتژیهای مدیریت شرکت بستگی دارد.

سخن پایانی

در این مقاله، به بررسی افزایش سرمایه در شرکتها و دلایل آن پرداختیم، شامل روشهای مختلف افزایش سرمایه مانند آورده نقدی و تجدید ارزیابی داراییها. تأکید بر این بود که انتخاب بهترین روش بستگی به نیازهای خاص شرکت دارد. علاوه بر این، فرمول محاسبه قیمت تئوریک سهام پس از افزایش سرمایه ارائه شد تا به سرمایهگذاران کمک کند تا تأثیر افزایش سرمایه بر ارزش سهامشان را درک کنند. در نهایت، به ارزیابی افزایش سرمایه از دیدگاه سهامداران پرداختیم و بیان کردیم که چگونه واقعیتهای بازار میتوانند از پیشبینیهای تئوریک متفاوت باشند.