فهرست مطالب

زغال سنگ و ایران

ایران به عنوان یکی از کشورهای مهم تولیدکننده و منابع غنی زغال سنگ در منطقه خاورمیانه شناخته میشود. با وجود محدودیتهای فنی و مالی، تولید زغال سنگ در ایران همچنان ادامه دارد و نقش مهمی در تامین انرژی و توسعه صنعتی این کشور دارد. در این بخش، به بررسی تولید و منابع صنعت زغال سنگ در ایران، اثرات آن بر محیط زیست و سلامت انسانها، و طرحهای توسعه در این حوزه میپردازیم.

منابع صنعت زغال سنگ در ایران

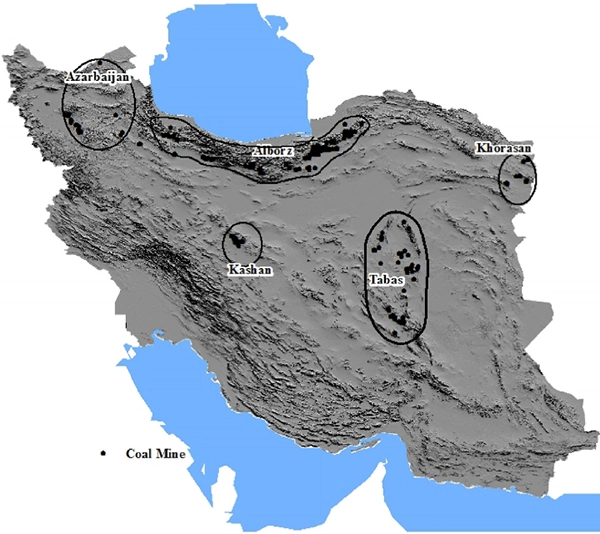

معادن صنعت زغال سنگ در ایران در استانهای مختلف وجود دارند، اما بیشترین معادن در استانهای کرمان، زنجان، مازندران، یزد و خراسان قرار دارند. زغال سنگ در دو نوع متالوژیکی و حرارتی وجود دارد که بیشتر میزان تولید و مصرف زغال سنگ کشورمان به نوع متالوژیکی اختصاص دارد.

تولید زغال سنگ در ایران نسبت به بسیاری از کشورها، سهم کمتری دارد. این مسئله به دلیل وجود چالشهای مختلف در صنعت زغال سنگ در کشور است. یکی از عوامل تاثیرگذار بر پایین بودن تولید زغال سنگ در ایران، وجود منابع فراوان نفت و گاز است. از سوی دیگر، گزارشهای متعدد نشان میدهد که مقدار سهم تولید انرژی کشور ایران از زغال سنگ در سال 2019 تا 2020 بین صفر تا 1 درصد از کل دنیا بوده است.

صنعت زغال سنگ ایران همزمان با تأسیس شرکت ذوب آهن اصفهان شکل گرفت. این شرکت، زغال سنگ را برای تولید شمش فولادی به روش کوره بلند استفاده میکند. با این حال، منابع زغال سنگ در ایران انتشار پراکندهای ندارند و بیشتر ذخایر زغال سنگ در منطقه طبس واقع شدهاند.

به طور کلی، تولید در صنعت زغال سنگ در ایران با چالشهایی مواجه است که عواملی مانند توانایی رقابت با منابع فراوان گاز و نفت، سرمایهگذاری ناکافی و فناوری قدیمی نسبت به صنایع مشابه در دیگر کشورها، و پراکندگی محدود منابع زغال سنگ در ایران را شامل میشود. این مسائل باعث شده است تا تولید زغال سنگ در ایران در مقایسه با دیگر کشورها، سهم کمتری داشته باشد.

معرفی شرکت زغال سنگ نگین طبس (کطبس)

شرکت زغال سنگ نگین طبس (کطبس)، با ظرفیت تولید اسمی 175,000 تن زغال سنگ خام کک شو و شناسه ملی 10260357602، در تاریخ 09/02/1378 به عنوان یک شرکت سهامی خاص تأسیس شده و در اداره ثبت شرکتها و مالکیت صنعتی اصفهان با شماره ثبت 14770 مورخ 09/02/1378 به ثبت رسیده است.

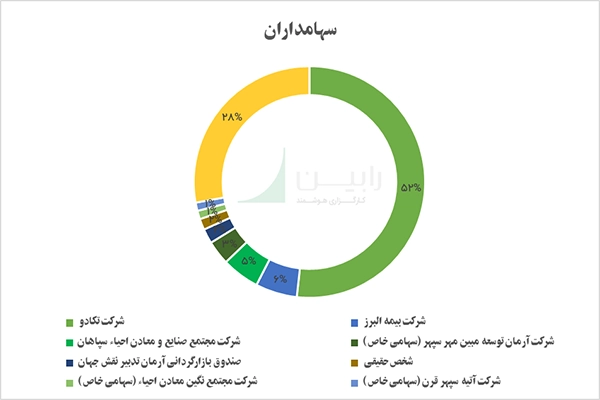

شرکت کطبس از همان تاریخ به بهرهبرداری از واحدهای تولیدی و فرآوری زغال سنگ پرداخته و در تاریخ 22/10/1382 در بازار سرمایه تهران پذیرفته شده است. شرکت زغال سنگ نگین طبس در حال حاضر به عنوان یکی از شرکتهای فرعی تحت مالکیت شرکت تکادو (سهامی عام) فعالیت میکند.

شرکت نهایی گروه، “مجتمع صنایع و معادن احیاء سپاهان” (سهامی عام) شناخته میشود. در حال حاضر، سهامداران اصلی شرکت تکادو از موسسات مختلفی تشکیل شدهاند. شرکت تکادو با 52% از سهام، بیمه البرز با 6% و مجتمع صنایع و معادن احیاء سپاهان با 5% از مالکیت سهام در این شرکت برخوردار هستند.

شرکت “زغال سنگ نگین طبس” یا کطبس یک شرکت فعال در صنعت زغال سنگ خام با سرمایه ثبت شده 785,000 میلیون ریال است. این شرکت دارای نسبت P/E ttm (تا آخرین 12 ماه) برابر با 8.88 است. محصول اصلی این شرکت زغال سنگ خام است و با حاشیه سود ناخالص 51%، از نظر سودآوری عملکرد مناسبی دارد.

سهام شناور کطبس به میزان 34% در بازار سرمایه معامله میشود و ارزش بازار آن تقریباً 1.3 هزار میلیارد تومان است. کطبس سال مالی خود را در اسفند ماه به پایان میرساند. بازار داخلی زغال سنگ خام در سال 1401 4,142,000 تن بوده است که شرکت سهم 5/6% معادل با 272,548 تن را داشته است. با عنایت به فعالان این بخش از صنعت زغال سنگ شرکت چهارمین تولید کننده از منظر حجم تولید در کشور است.

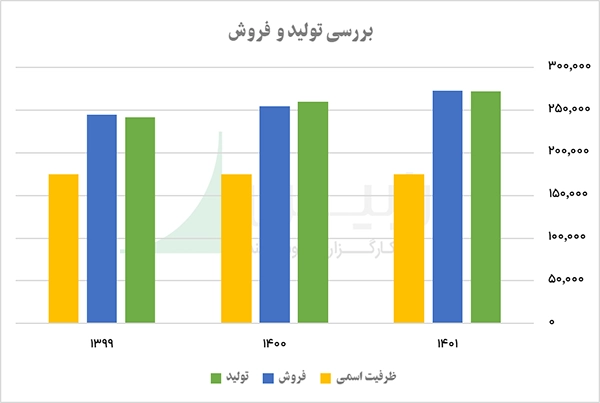

تولید و فروش بررسی تاریخی تولید و فروش شرکت “زغال سنگ نگین طبس” یا کطبس در سه سال گذشته نشان میدهد که این شرکت همواره از ظرفیت اسمی خود بیشتر تولید داشته و ظرفیت عملی آن به میزان 252,000 تن برآورد شده است. در عین حال، فروش مقداری شرکت با نرخ متوسط سالانه 5.5% رشد داشته و توانسته است با افزایش تدریجی مقدار تولید خود (با رشد سالانه 6%) میزان زغال سنگ خام فروختهشده را افزایش دهد.

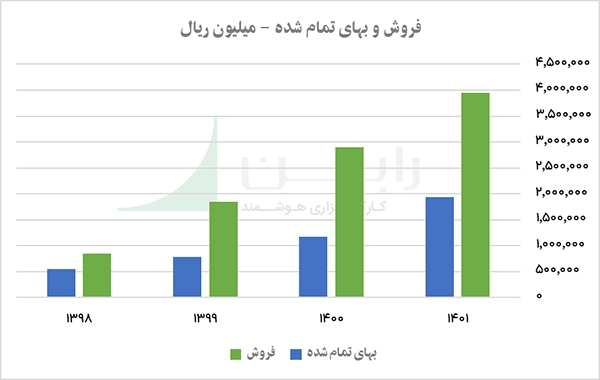

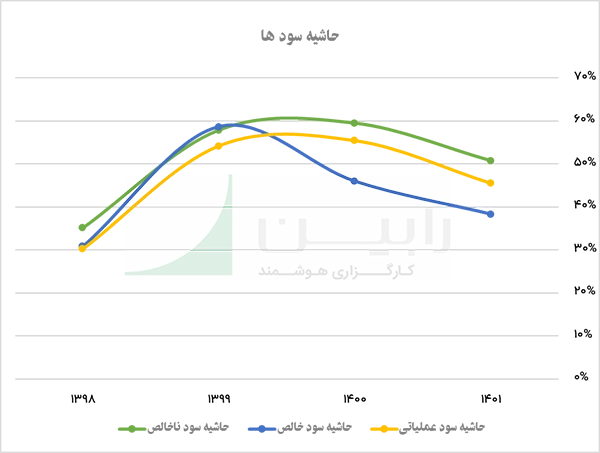

در سال 99، افزایش سریع قیمت زغال سنگ نسبت به رشد بهای تمام شده، سبب افزایش سودآوری شرکتهای صنعت زغال سنگ شد. این توازن ناشی از افزایش قیمتها و کاهش هزینهها، حاشیه سود شرکتها را بهطور قابل توجهی افزایش داد. اما در سال 1400، با رشد 51% در میزان فروش ریالی شرکت و افزایش 57% بهای تمام شده، حاشیه سودها به ویژه حاشیه سود خالص شرکت کاهش یافت.

این تغییرات نشاندهنده پیچیدگی در دینامیک بازار و ارتباط مستقیم بین فروش و سودآوری شرکتها است.

حاشیه سود کطبس

افزایش سریعتر بهای تمام شده نسبت به افزایش نرخ فروش زغال سنگ در سالهای اخیر، باعث کاهش حاشیه سود خالص شرکت شده است. این شرکت، با توجه به نوع فعالیت خود در این صنعت (تولید زغال سنگ خام)، مشمول مالیات بر درآمد است که این موضوع میتواند به کاهش سود خالص شرکت منجر شود.

بهای تمام شده کطبس

کطبس به عنوان یک تولیدکننده زغال سنگ خام، فرآیند تولید خود را از طریق استخراج زغال سنگ از معادن انجام میدهد. بنابراین، مواد مستقیم یا مواد اولیه در فرآیند تولید این محصول نقشی ندارد. دو عامل اصلی در تشکیل بهای تمام شده شرکت کطبس شامل سربار ساخت و هزینه دستمزد مستقیم است.

سربار ساخت که عمدهٔ آن مربوط به مواد مصرفی و هزینههای حقوق و دستمزد غیرمستقیم است. در سال 1401 حدود 51% از بهای تمام شده شرکت را تشکیل داده است، در حالی که باقی میزان (49%) مربوط به هزینههای حقوق و دستمزد مستقیم است.

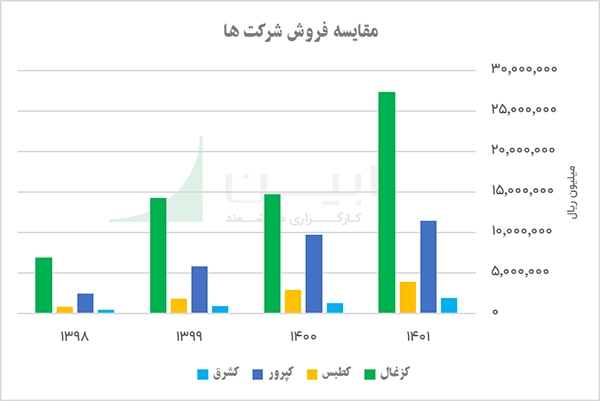

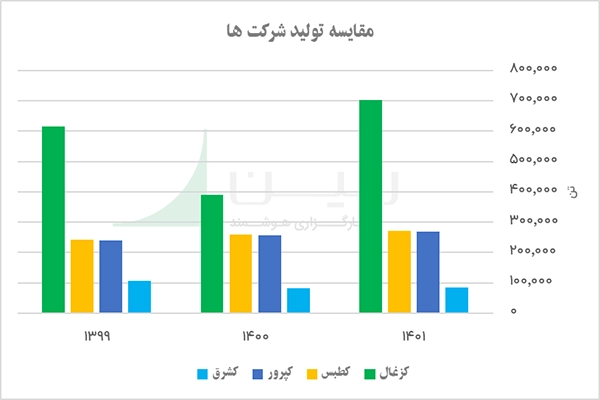

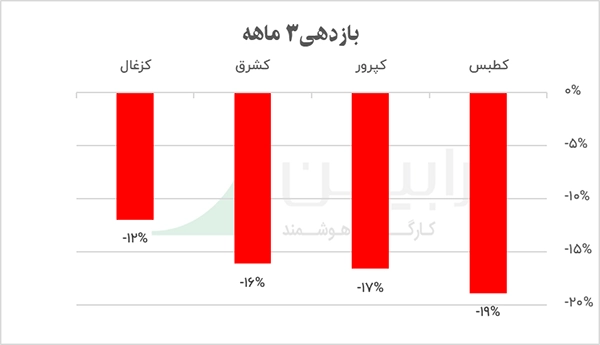

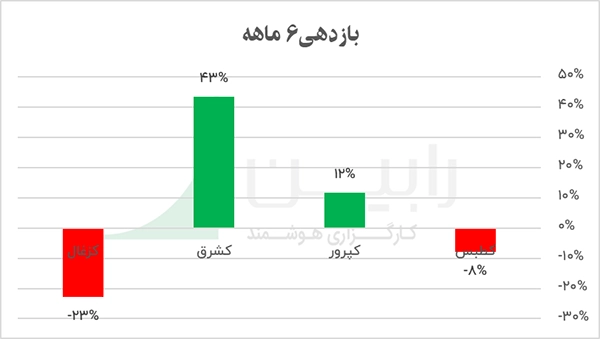

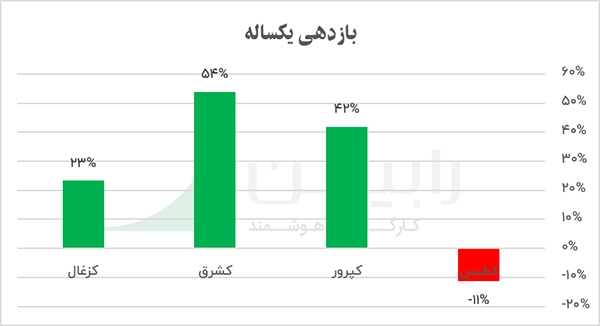

مقایسه تولید و فروش کطبس

کزغال به عنوان بزرگترین تولید کننده بورسی با میزان فروش 7/2 همت در سال 1401 در رتبه نخست این گروه قرار میگیرد پس از آن کپرور با میزان فروش 1/1 همت در رتبه دوم، کطبس به عنوان تولیدکننده زغال سنگ خام با فروش 400 میلیارد تومانی در رتبه سوم و کشرق با فروش 200 میلیاردی در رتبه آخر قرار میگیرد.

کل فروش این صنعت در سال 1401 معادل با 5/4 همت بوده است که 61% آن را کزغال، 26% کپرور، 9% کطبس و 4% کشرق تشکیل میدهند. کل فروش صنعت در سال 1401 56 % نسبت به سال قبل خود رشد داشته است.

از منظر تولید، کزغال بزرگترین تولیدکننده، کپرور و کطبس به صورت تقریبی در یک جایگاه و کشرق به عنوان کوچکترین فعال این صنعت ایفای نقش میکند.

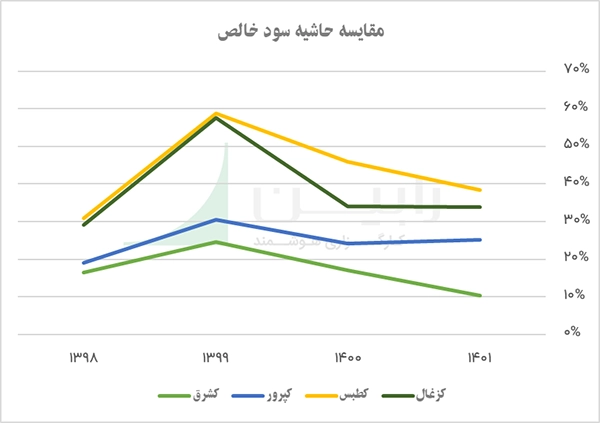

مقایسه حاشیه سود کطبس

تمام شرکتهای فعال در صنعت در سال 99 با رشد قیمت شمش فولاد و به طبع آن افزایش قیمت فروش زغال سنگ سودآوریشان افزایش یافته است. پس از آن با کاهش قیمت فولاد و بازگشت به سطوح قیمتی پیشین شاهد کاهش حاشیه سود در شرکتها از سال 99 به بعد بودهایم. هرچند عوامل تاثیرگذار دیگری بر قیمت زغال سنگ نظیر نرخ دلار نیمایی، میزان تولید شرکتها، دسترسی به معادن، کیفیت زغال، هزینه حقوق دستمزد و نرخ تورم حاکم است.

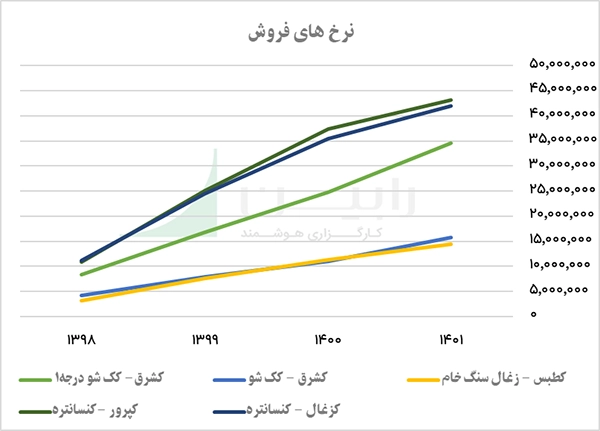

مقایسه نرخهای فروش کطبس

همانطور که در شکل مشخص است، نرخ ریالی فروش شرکتها طی سالیان اخیر افزایشی بوده است. اما مشکل در تولید کزغال، رشد هزینههای حقوق دستمزد، تورم، هزینههای تعمیر و نگهداری و … باعث رشد بهای تمام شده طی سالیان اخیر شده و به طبع آن شاهد کاهش حاشیه سود در شرکتها بودهایم.

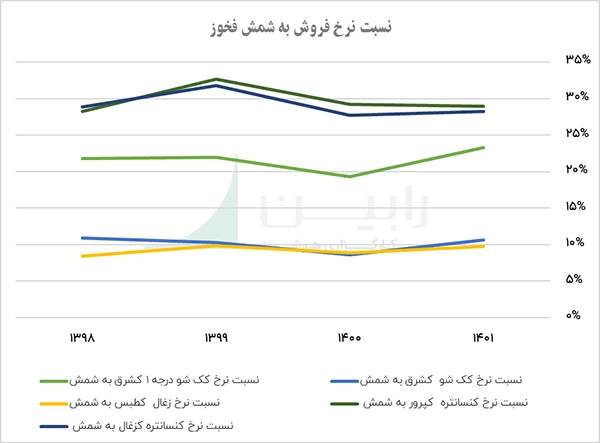

نرخ فروش به شمش فخوز

از آذرماه سال 97 تا کنون بر اساس مصوبه وزارت صنعت، معدن و تجارت کنسانتره زغالسنگ بر مبنای 5/26 % درصد نرخ شمش فولاد خوزستان در بورس کالا و طبق مشخصات مورد توافق میان خریداران و فروشندگان قیمت گذاری میشود؛ لذا قیمت زغال سنگ تابعی است از قیمت فولاد و نرخ ارز. نرخ پایه کنسانتره زغال سنگ در پایان هر ماه پس از مشخص شدن نرخ متوسط ماهانه شمش فولاد خوزستان تعیین میگردد و پس از آن قیمت نهائی کنسانتره زغالسنگ بر مبنای نرخ پایه و نتایج آنالیز کنسانتره زغال سنگ در آزمایشگاه و طبق جرائم و پاداشهای مورد توافق در قرارداد محاسبه میگردد.

همچنین براساس نوع محصول و کیفیت زغال سنگ براساس حداقل پارامترهای استاندارد نسبت نرخ فروش شرکتها به شمش فخوز کمتر و یا بیشتر از میزان تعیین شده (5/26 %) است.

به عنوان مثال محصول کک شو کیفی کشرق کمترین نسبت را به شمش فخوز دارد و از طرفی زغال خام کطبس به واسطه نوع محصول دارای نرخ کمتری نسبت به کنسانتره زغال سنگ است. بهترین نسبتها برای شرکتهای کپرور و کزغال است که نشان از کیفیت بالای محصولات است.

شرکت کطبس در صنعت زغال سنگ خام فعالیت میکند و در بین شرکتهای فعال این صنعت از منظر حجم فروش در رده چهارم قرار دارد. محصولات شرکت پس از شستشو در شرکتهای پایین دستی تبدیل به کک شده و به عنوان ماده اولیه در صنایع تولید فولاد به روش کوره بلند استفاده میشود.

مصرف کنندگان عمده زغالسنگ کک شو، ذوب آهن اصفهان، فولاد زرند، کک سازی کرمان و کارخانه کک سازی طبس هستند.

سطح مکانیزه نمودن هر معدن زغال سنگ بستگی به میزان ذخایر در اختیار دارد. در برخی از معادن از تکنولوژی لانگوال (Long Wall) استفاده میشود. در شرکت کطبس نیز این تکنولوژی راهاندازی شد اما به علت ذخایر محدود شرکت مکانیزاسیون استخراج در سطح بالا صرفه اقتصادی نداشته و سرمایهگذاری بالایی را میطلبد.

بر اساس پیش بینی امکان تولید فولاد کوره بلند تا پایان برنامه ششم توسعه، کشور به 11 میلیون تن زغال سنگ خام نیاز خواهد داشت.

ظرفیتهای خالی صنایع پایین دست از جمله زغالشوییها، کک سازیها و کورههای بلند در کشور و توسعه نیافتگی نسبی معادن، سالیانه واردات مقادیر قابل توجهی از زغال سنگ را برای مصرف کنندگان الزامی میکند و این فرصت، در میان مدت صنعت زغال سنگ را برای سرمایه گذاری جذاب میکند.

از طرفی هم نحوه قیمت گذاری زغال سنگ در بازار داخلی موجب عدم جذب سرمایه به این بخش از صنعت زغالسنگ (معادن) میشود.

پیشبینی میشود با مفروضات درنظر گرفته شده، شرکت کطبس در سال 1402 534 میلیارد تومان فروش داشته باشد همچنین بهای تمام شده شرکت معادل با 295 میلیارد تومان خواهد بود.

برای سال 1402 EPS پیش بینی شده برابر با 2,295 ریال به ازای هر سهم است و با قیمت بازاری سهم نسبت P/E فوروارد 5/7 واحدی را رقم میزند و برای سال 1403 P/E Forward 7/4 واحدی را گزارش میدهد.

لازم به ذکر است شرکت کطبس در گزارش 3 ماه بهار 1402، 516 ریال سود به ازای هر سهم ساخته است. بنابراین 22% از سود مورد انتظار محقق شده است.

درجه اهمیت افشاء اطلاعات کطبس

کطبس در یک سال گذشته 3 اطلاعیه داشته است که از بین آنها اطلاعیه مربوط به افزایش سود عملیاتی دارای اهمیت بیشتری نسبت به سایرین بوده است. در تقابل با افشای این اطلاعیه، قیمت واکنش مثبتی از خود نشان نداده است و روند منفی را در پیش گرفته است. هرچند دو اطلاعیه دیگر که دارای اهمیت بالایی نبوده است اما با انتشار این اطلاعیهها نیز شاهد روند نزولی در قیمت سهم بودهایم.

کارایی این شرکت 3 از 5 است.

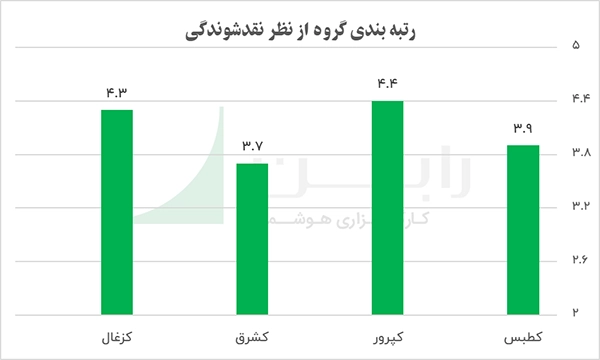

نقدشوندگی

متدولوژی مورد استفاده در رتبه بندی نقدشوندگی شرکتها بدین شکل است:

8 پارامتر اصلی شامل تعداد روزهای باز، تعداد روزهای بسته، روزهای صف فروش، روزهای صف خرید، حجم معاملات، عمق بازار، فعالیت حقوقی و فعالیت حقیقی در نظر گرفته شده است.

بنا به عملکرد شرکت کطبس از 10 نمره به هر پارامتر امتیاز میدهیم بهطوری که مجموع امتیازات برابر با 10 باشد.

بیشترین رتبه نقد شوندگی یکساله مربوط به کپرور با 4.4 واحد است. این بدان معناست که در روزهای بد بازار، فروش سهم نسب به سایر سهمها راحتتر است و همچنین در رشد و افت بازار، صف خرید و فروش کمتری تشکیل میشود. همانطور که در موارد قبلی به کشرق به عنوان یک سهم مستعد سفته بازی پرداختیم در این قسمت نیز شاهد کمترین میزان نقدشوندگی این سهم در گروه هستیم و تعداد روزهای با صف خرید و فروش بیشتری نسبت به دیگر فعالان این صنعت دارد.

کزغال در رتبه دوم نقدشوندگی و کطبس در رتبه سوم قرار میگیرند.

بررسی همبستگی شرکتها

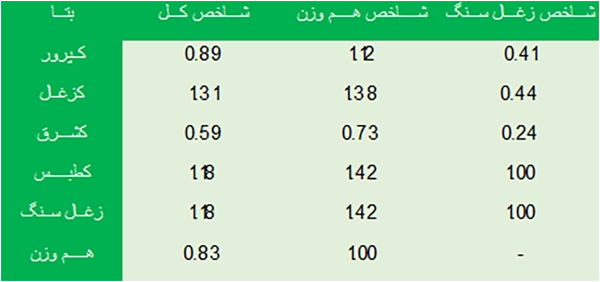

جدول روبرو مربوط به ماتریس همبستگی سهمهای موجود در صنعت با شاخص کل، شاخص هم وزن و شاخص صنعت زغال میشود. ذکر این نکته لازم است که دیتای نمونه گیری شده برای محاسبات از شروع اولین روز معاملاتی کزغال (به تاریخ 15/11/1399) است.

بر همین اساس فرمول هایی که برای محاسبه همبستگی استفاده شده شامل: COVAR.S و VAR.S است.

در بین شرکتهای موجود در صنعت، کطبس همبستگی (1) واحدی را با شاخص صنعت زغال سنگ دارد. این به معنی آن است که هر رفتاری که شاخص صنعت از خود نشان دهد کطبس نیز همان رفتار را تکرار خواهد کرد.

کمترین میزان همبستگی شرکتها با شاخص مربوط به کشرق میشود. در بررسی تاریخی قیمت این سهم به رفتار حرکتی آن و عدم توجه به شاخص صنعت پی میبریم. کزغال و کپرور به ترتیب همبستگی 0.45 و 0.40 واحدی را دارند.

بررسی ضریب بتا شرکتها

در محاسبه ضریب بتا از کوواریانس و واریانس استفاده میشود. برای کوواریانس و واریانس طبق متدولوژی مورد استفاده در همبستگی و باتوجه به دیتای نمونه گیری شده از کل جامعه آماری از فرمولهای مربوط به نمونهگیری در محاسبات استفاده شده. همچنین تاریخ شروع نمونه مربوط به اولین روز معاملاتی کزغال است.

در بررسی ضریب بتا، کزغال نسبت به شاخص کل ضریب 1.31 واحدی را به خود اختصاص میدهد این بدان معناست که در رشدهای شاخص کل، کزغال 1.31 برابر رشد یا کاهش خواهد داشت. کمترین میزان ضریب بتا نسبت به شاخص کل مربوط به کشرق با 0.59 واحد میشود.

کطبس نسبت به شاخص کل هم وزن دارای ضریب بتای 1.42 واحدی است که بالاترین میزان در بین هم گروهی ها است. در بررسیهای صورت گرفته به این نتیجه میرسیم که هیچ یک از سهامهای موجود در گروه در زمانهای رشد یا کاهش شاخص زغال سنگ ضریب بتای بیشتر از 1 واحد را ندارند و نمیتوانند رشد/کاهش بیش از شاخص داشته باشند.

شاخص زغال سنگ نیز ضریب بتای 1/18 واحدی را با شاخص کل بورس و 1.42 واحدی را با شاخص کل هم وزن دارد.

برای دسترسی رایگان به فایل کامل تحلیل، کافیست روی دکمه «دریافت فایل» در پایین تیتر مطلب کیک فرمایید.