فهرست مطالب

تاریخچه تأسیس

شرکت شیشه همدان (کهمدا) در سال 1354 به صورت سهامی عام تأسیس و نزد اداره ثبت شرکتهای شهرستان همدان به ثبت رسید. پس از گذشت حدود 6 سال به بهره برداری رسید. سهام شرکت شیشه همدان با نماد معاملاتی “کهمدا” از سال 1369 در بازار بورس مورد معامله قرار گرفت.

محل فعالیت شرکت کهمدا واقع در شهرستان همدان، کیلومتر 7 جاده همدان – تهران است.

محصولات اصلی شرکت کهمدا شامل انواع ظروف شیشهای، بطری و جار است. این محصولات در صنایع غذایی و نوشابه سازی استفاده میشود.

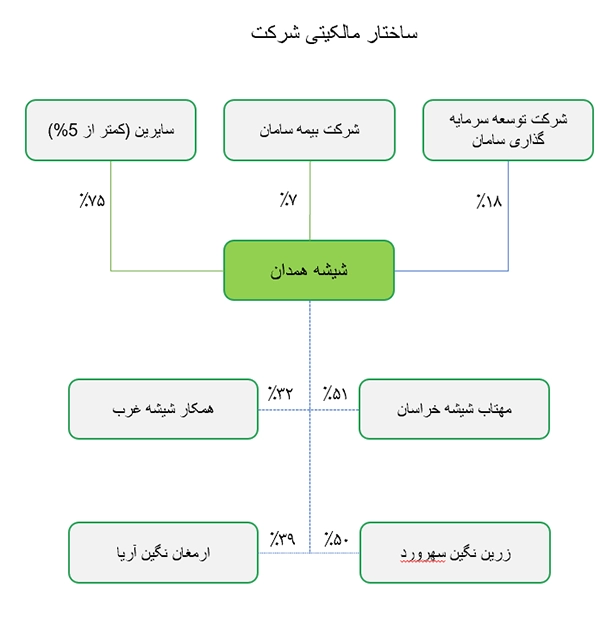

شرکت کهمدا توسط بخش خصوصی اداره میشود. اطلاعات ساختار مالکیت شرکت مربوط به 1402/09/30 پیش از افزایش سرمایه است. سرمایه شرکت کهمدا در تاریخ 1402/11/25 از مبلغ 750 میلیارد تومان به 1,230 میلیارد تومان افزایش یافت.

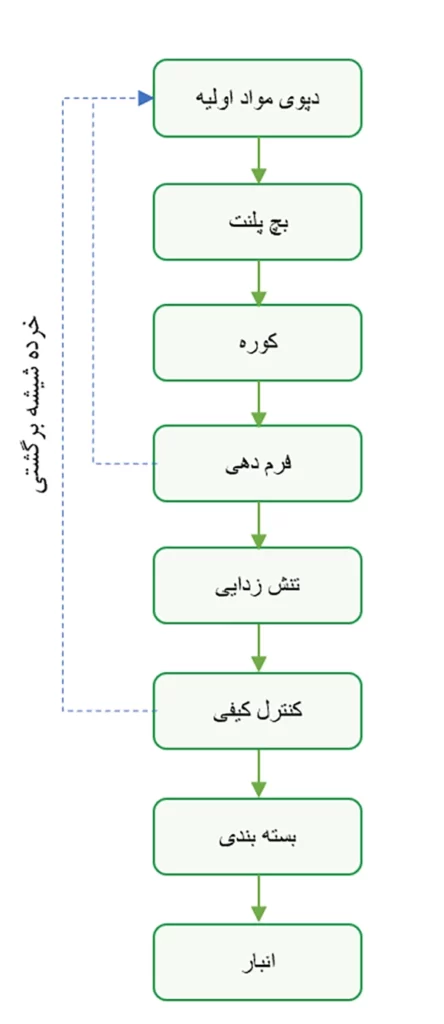

زنجیره تولید

دپوی مواد اولیه

پودر سیلیس، فلدسپات، آهک، کربنات سدیم سنگین، خرده شیشه و دولومیت در این قسمت جهت ارسال به کورهها دپو میگردند.

بچ پلنت

در این مرحله مواد اولیه اصلی با نسبت های وزنی مشخصی با یکدیگر ترکیب میشوند.

کوره

فرایند ذوب، شامل پریود ذوب، تصفیه، همگنی، عمل آوری حرارتی در این مرحله صورت میگیرد.

فرم دهی

مواد ذوب شده به صورت لقمه هایی متناسب با قالب به داخل محفظه قالب گیری تزریق میشود و ماشین آلات به دو روش دمشی- دمشی و پرسی – دمشی به لقمه مذاب شکل میدهد.

تنش زدایی

در این قیمت محصولات قالب گیری شده به صورت سینوسی به آرامی تا رسیدن به دمای محیط سرد میشوند.

کنترل کیفی

محصولات به وسیله آینه بان و تجهیزات اتومکانیک عیب یابی کنترل می شوند.

بسته بندی

محصولات نهایی ابتدا توسط دستگاه پالتایزر جمع آوری و پس از انتقال توسط لیفتراک یا شاتل کار توسط دستگاه شیرینگ بسته بندی میشود.

پودر سیلیس

کربنات سدیم

فلدسپات

مواد اولیه و بهای تمام شده

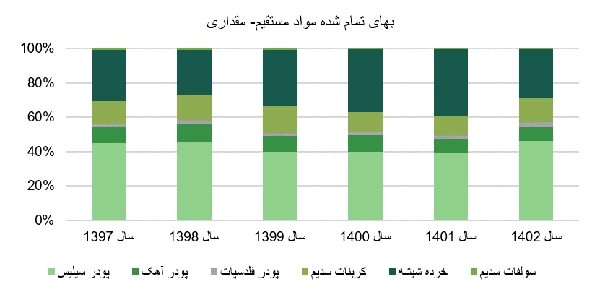

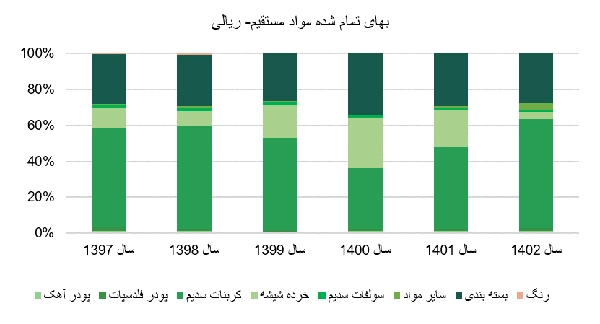

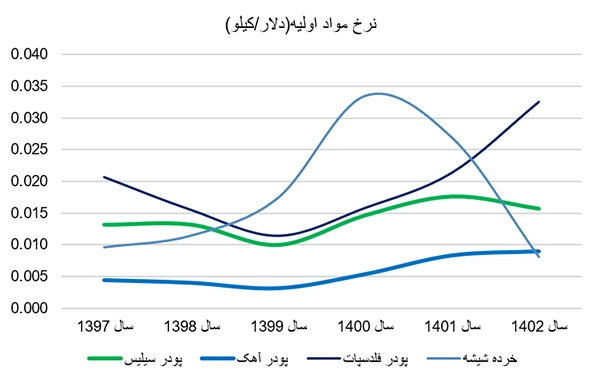

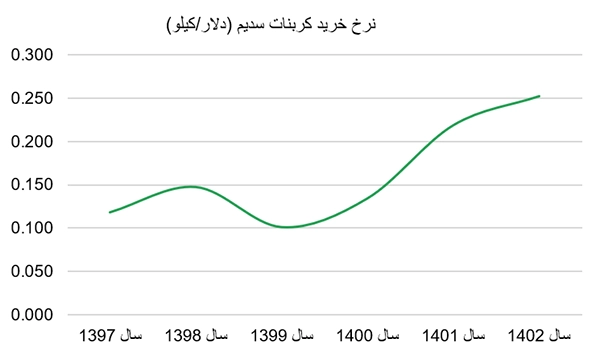

پودر سیلیس و خرده شیشه از لحاظ حجمی و مقداری بیشترین سهم را در مواد اولیه شرکت کهمدا در اختیار دارند. از طرفی کربنات سدیم از لحاظ ارزش ریالی بیشترین سهم را در بهای تمام شده مواد مستقیم به خود اختصاص داده است. ورود بنگاههای تولیدی کوچک و متوسط به صنعت شیشه در سالهای اخیر باعث گردیده تا تقاضای کربنات سدیم افزایش یابد. این مورد منجر به افزایش نرخ خرید این ماده در شرکت کهمدا گردیده (افزایش سهم ریالی کربنات سدیم از سال 1400 در جدول زیر نشان دهنده این موضوع است).

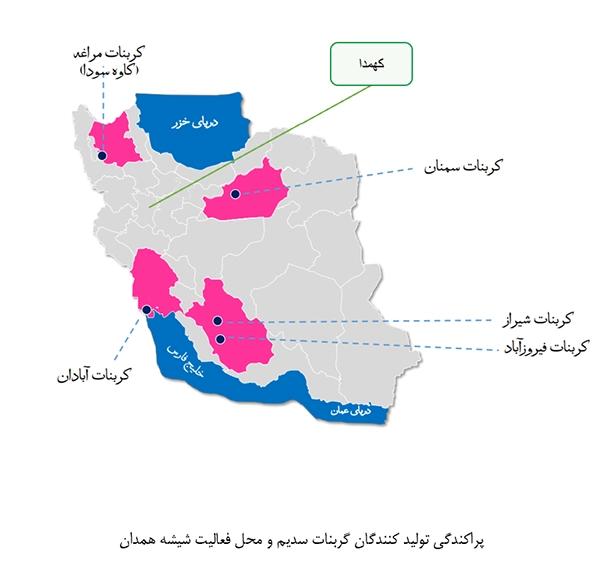

عمده مواد اولیه مورد نیاز شرکت کهمدا از داخل کشور تأمین میگردد و وابستگی به واردات ندارد. به دلیل محدودیت تولید کربنات سدیم در کشور و افزایش تقاضا ناشی از ایجاد کارخانجات جدید تولید شیشه (این کارخانهها برای تولید شیشه از کربنات سدیم استفاده میکنند) و نداشتن صرفه اقتصادی برای واردات، نرخ آن رو به افزایش است که بر بهای تمام شده محصولات تولیدی تاثیر میگذارد.

ظرفیت کربنات سدیم کشور حدود 1.2 میلیون تن است و بزرگترین کارخانه آن در کشور مربوط به کربنات فیروز آباد با ظرفیت در دسترس 400 هزار تن است.

نرخ ارز به طور مستقیم تأثیری بر قیمت مواد اولیه ندارد اما آثار غیر مستقیم آن بر نرخ کربنات سدیم و خرده شیشه مشهود است. عدم تأمین به موقع کربنات سدیم و قطعی برق و گاز دو ریسک عمده عملیاتی در این شرکت است.

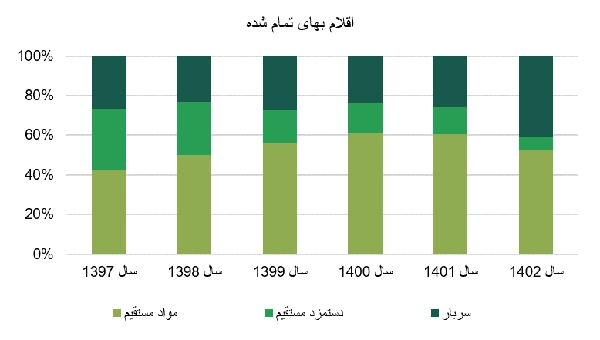

افزایش هزینه های سربار در سال 1402 مربوط به استهلاکات و هزینههای تعمیر و نگهداری است. افزایش شدید نرخ دلار نیما در سال 1402 موجب کاهش نرخ دلاری هر کیلو خرد شیشه شده است. شرکت کهمدا دارای امتیاز بهره برداری معادن سیلیس، دارای واحد خردایش و آرایش برای تولید پودر سیلیس است. تولید محصولات متنوع تنها با تعویض قالب امکان پذیر است.

محصولات شیشهای از لحاظ ماهیت یکسان و تنها از لحاظ شکل و اندازه تفاوت دارند.

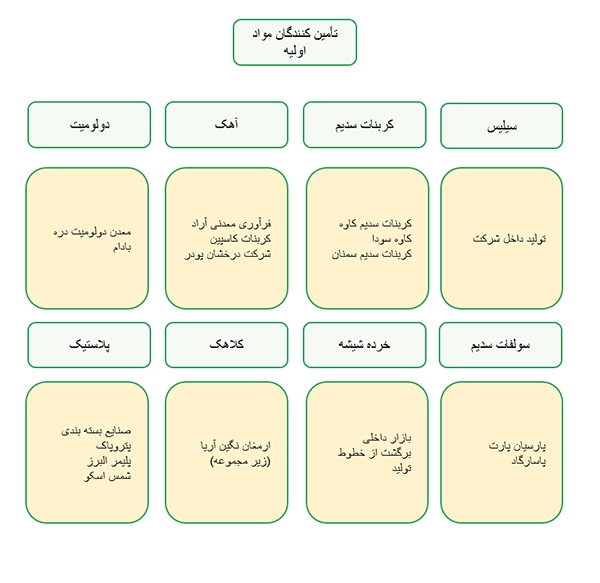

تأمین کنندگان شرکت

تولید و فروش

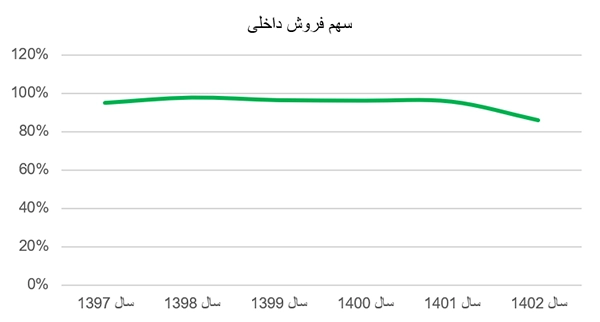

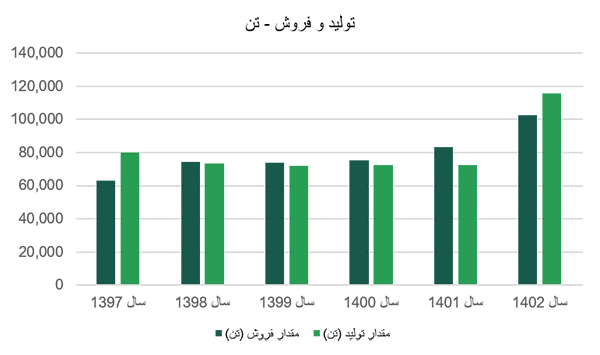

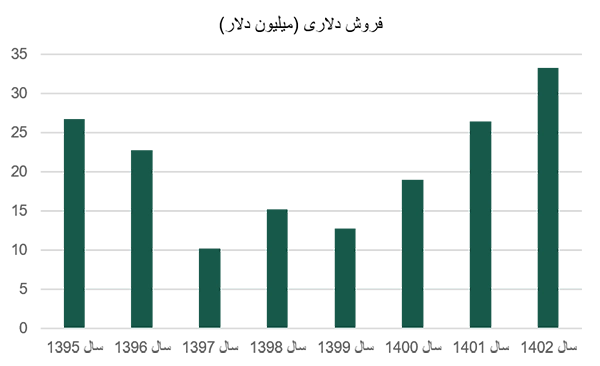

شیشه همدان دارای 3 کوره جمعا با ظرفیت اسمی 168,000 تن در سال است. در سال 1402 تمرکز فروش محصولات از بازار داخلی برداشته شده و شاهد افزایش فروش صادراتی شرکت کهمدا هستیم. به طوری که در دوره 9 ماهه منتهی به اسفند 1402 (سال مالی شرکت در خرداد ماه به پایان میرسد) از لحاظ مقداری، 40% محصولات صادراتی و از لحاظ ریالی، 33% محصولات مربوط به فروش صادراتی بوده اند.

تغییر رویکرد شرکت از فروش داخلی به صادراتی باعث نفع بردن از تغییرات نرخ ارز و تسعیر آن میگردد. پیش بینی میگردد در سال های آتی 50% محصولات به صورت صادراتی فروخته شوند.

همچنین شرکت در نظر دارد اقدام به عرضه شیشه های رنگی به بازار نماید. مصرف شیشه با شاخص توسعه انسانی (HDI) همبستگی بسیار بالایی دارد. کشورهای توسعه یافته توجه ویژه ای بر بازیافت محصولات شیشهای و استفاده کمتر از پلاستیک دارند. فرهنگ سازی استفاده از شیشه بجای پلاستیک و بازیافت آن میتواند بر فروش شرکتهای این صنعت تأثیرگذار باشد.

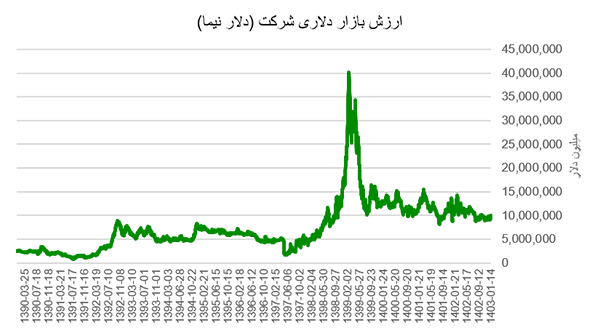

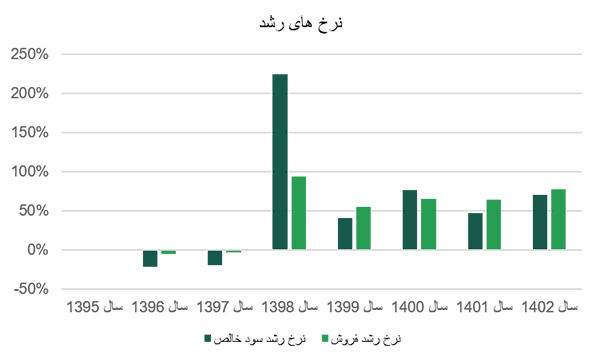

افزایش فروش دلاری عمدتاً به واسطه رشد میزان تولیدات شرکت در سال 1402 بوده است. رشد سود خالص در سال 98 مربوط به تسعیر موجودی های ارزی شرکت بوده. به طور کلی بخش قابل توجهی از سود غیرعملیاتی شیشه همدان در سال های اخیر از محل تسعیر نرخ ارز حاصل میشود.

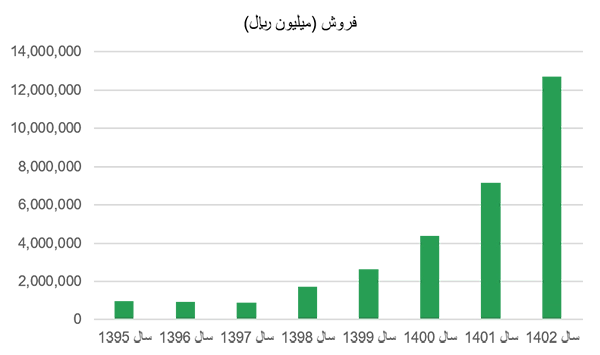

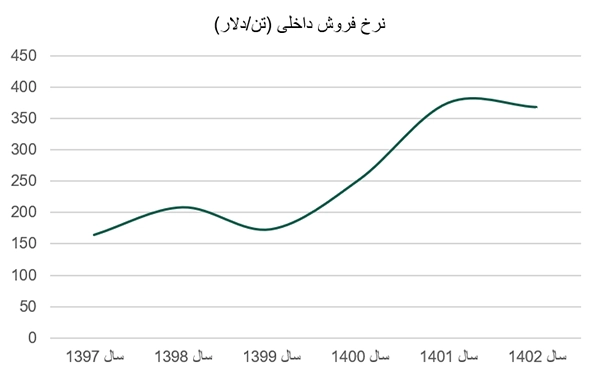

همچنین این شرکت حضور فعالی در بخش سرمایه گذاریهای کوتاه مدت در صورت وضعیت مالی از خود نشان میدهد. به طوری که با رشد شاخص کل بورس، منافع آن در سود خالص شرکت منعکس میگردد. به طور میانگین در سال های اخیر نرخ فروش محصولات شرکت 59% رشد داشته است.

ورود واحدهای تولیدی در مقیاس های کوچک و متوسط به این صنعت باعث افزایش عرضه محصولات شیشهای در بازار شده است. بنابراین لازم است تا شرکت ضمن حفظ بازار داخلی بر کیفیت، برند و مزیت های رقابتی خود توجه ویژهای نماید.

سود سازی

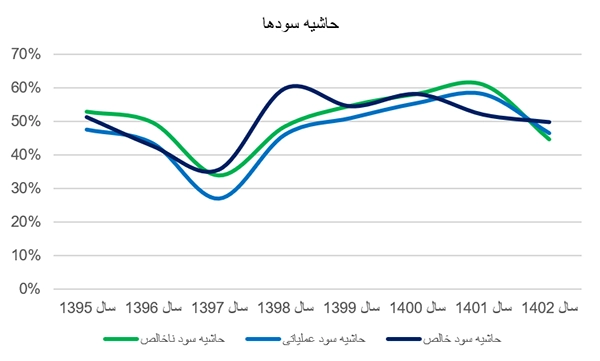

کهمدا بالاترین حاشیه سود را در بین رقبای خود دارد. اما به دلیل افزایش عرضه محصولات شیشه در بازار، رغبت خریداران در خرید محصولات با نرخ های بالاتر کاهش یافته است. یکی از نقاط قوت صنعت شیشه در ایران، پایین بودن هزینه تولید در مقایشه با کشورهای همسایه است.

لازم به ذکر است مقصد اصلی محصولات صادراتی شیشه کشور به عراق است. بازار عراق در حال رسیدن به نقطه اشباع است بنابراین؛ نیاز است تا شرکتها اقدام به یافتن بازارهای جدید و البته در مقاصد دورتر باشند. کشورهای قزاقستان، گرجستان، آذربایجان و ارمنستان به واسطه مصرف بالای نوشیدنی در قالب بسته بندیهای شیشهای میتوانند از مقاصد بالقوه صادراتی باشند.

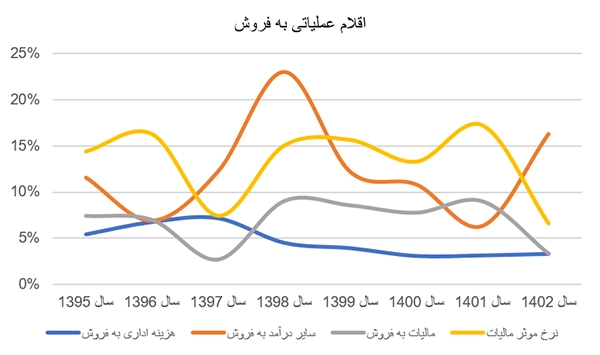

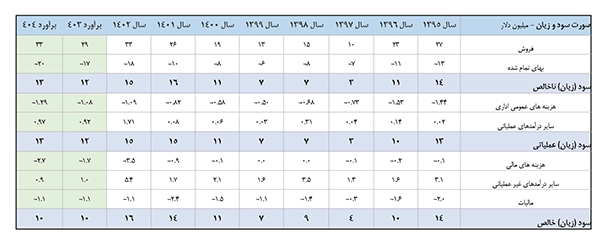

همانطور که پیش تر گفته شد، افزایش نرخ ارز و به طبع آن شناسایی سود تسعیر ارز در سال 98 باعث افزایش سایر درآمدهای شرکت به فروش شده است که در نمودار رو به رو قابل مشاهده است. به طور کلی سایر درآمدهای عملیاتی و غیر عملیاتی که از دو محل سرمایه گذاری و تسعیر ارز حاصل میشوند بخش قابل توجهی از سود شرکت را تشکیل میدهند.

مفروضات و نتیجه گیری تحلیل

سال مالی شرکت منتهی به خرداد است.

پیش بینی میگردد در سال های آتی سهم فروش صادراتی در سبد فروش شرکت افزایش یابد.

شرکت در حال حاضر طرح توسعه ندارد.

افزایش نرخ خرید کربنات سدیم به واسطه ورود رقبای جدید در بازار در مفروضات گنجانده شده است.

به طور کلی انتظار داریم سرعت افزایش نرخ بهای تمام از رشد نرخ فروش پیشی بگیرد که این مورد باعث بوجود آمدن انتظار کاهش در حاشیه سودهای شرکت میگردد.

با مفروضات در نظر گرفته شده، پیش بینی میگردد شرکت برای سال مالی منتهی به خرداد 1403 با در نظر داشتن افزایش سرمایه، به ازای هر سهم سود خالص 440 ریال محقق نمیاد. قیمت فعلی سهم شرکت در بازار برابر با 3,330 ریال است. با این وجود نسبت P/E 7/5 واحدی را رقم میزند.

پیش بینی سود

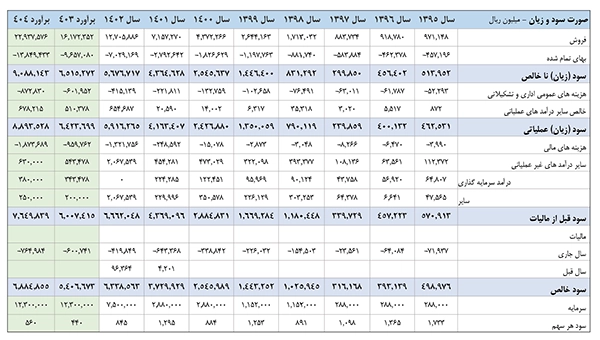

صورت سود و زیان دلاری

صورت سود و زیان