فهرست مطالب

تحلیل بنیادی شرکت کربن ایران (شکربن)

در سال 1351 شركـت ملـي صنايـع پتروشيمی بـا مشاركـت بـانـک تـوسعـه صنعـت و معـدن بـا يـكي از صاحب نـام تـريـن كـارخـانـجـات تـوليـد كننده دوده صنعـتی آمـريـكـا يـعنـی شـركـت كـابـوت Cabot Corporation قراردادی منعقد نمود.

عمليات ساختمانی با نظارت مهندسين شركت ايراني و يك شركت آمريكايی بنام سيمون كاروز در اهواز آغاز گرديد كه پس از اتمام كار ساختمانی و نصب ماشين آلات در دی ماه 1353، شکربن توليد خود را با ظرفيت ساليانه 14 هزار تن آغاز نمود.

نرخ فروش و نرخ خرید ماده اولیه شکربن

فور فورال اکستراکت ماده اولیهای است که شرکت شکربن جهت تولید دوده از آن استفاده مینماید. این ماده یکی از محصولات شرکتهای روانکار است. نرخ خرید اکستراکت طبق فرمول زیر محاسبه میشود:

0.9 × 1.15 × دلار نیما × نرخ لوبکات = نرخ اکستراکت

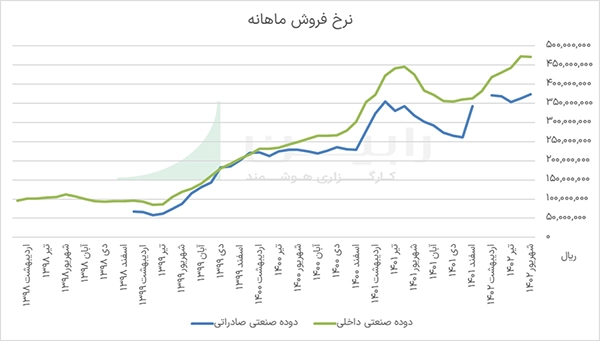

محصولات شرکت شکربن در بورس کالا و انرژی به صورت هفتگی عرضه میشوند بنابراین قیمت فروش بر اساس مکانیزم بازار تعیین میشود. نمودار زیر نشان دهنده نرخ فروش ماهانه شرکت در 4 سال گذشته است. در این نمودار شاهد روند صعودی نرخ فروش دوده داخلی و صادراتی هستیم.

* لوبکات ماده اولیه شرکت های روانکار میباشد که نرخ آن تابعی از قیمت نفت کوره است.

0.95 × 1.15 × نرخ دلار نیما × قیمت نفت کوره 180 خلیج فارس از نشریه پلتس = نرخ لوبکات

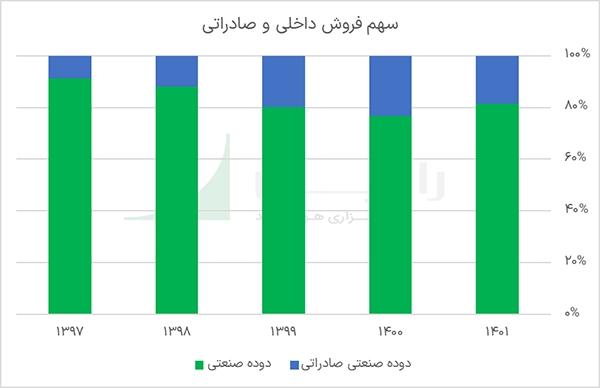

سهم صادرات محصولات در سالهای گذشته کاهشی بوده که متأثر از تحریمهای بین المللی، افزایش کرایه حمل و نقل و وجود رقبای بین المللی بوده است. به نظر میرسد شرکت شکربن در 3 سال گذشته توانسته سهم صادرات خود را از کل فروش در حدود 20% حفظ کند.

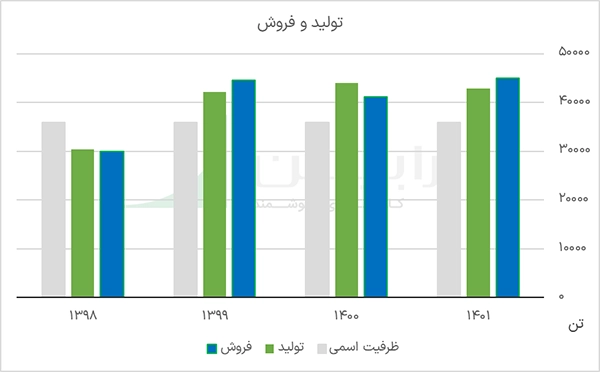

رشد فروش شرکت شکربن در سال های گذشته عمدتاً متأثر از افزایش نرخ فروش محصولات بوده هرچند مقدار تولید نیز رشد اندکی داشته است.

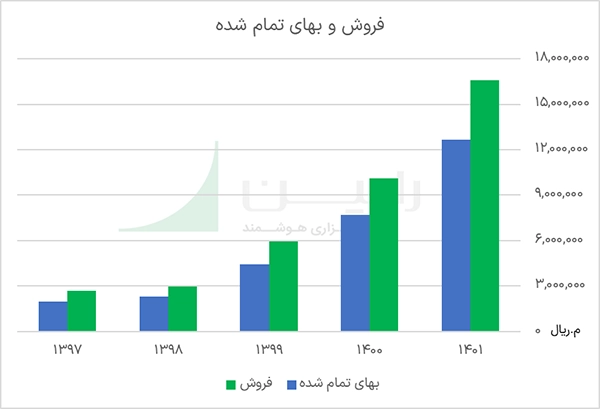

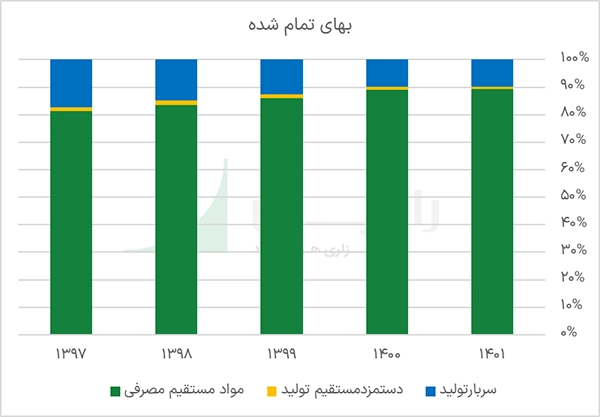

عمده بهای تمام شده شرکت شکربن را مواد مستقیم مصرفی شامل فور فورال اکستراکت (با بیشترین وزن)، CFO، قطران و سایر مواد تشکیل میدهد. سربار تولید حدود 10% و دستمزد مستقیم تولید با سهمی ناچیز، در بهای تمام شده وجود دارند.

شرکت شکربن در 3 سال اخیر همواره بیش از ظرفیت اسمی خود تولید داشته است. باتوجه به قدیمی بودن نوع تکنولوژی (دهه 1960 میلادی)، شکربن باید برای بهبود تکنولوژی خود اقدام نماید تا ضریب مصرف خود را کاهش داده تا بتواند محصول بیشتری نسبت به ماده اولیه دریافتی تولید نماید.

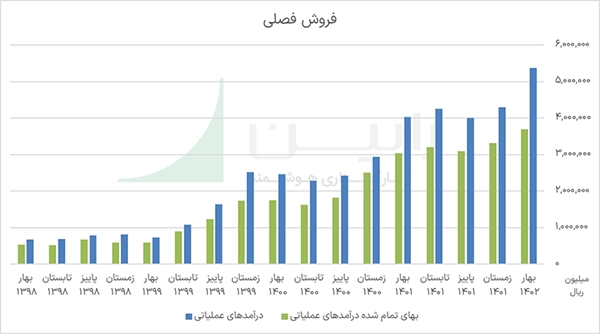

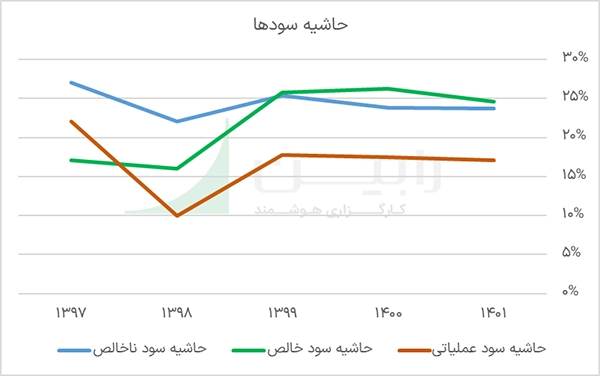

فروش فصلی و حاشیه سود شکربن

در فروش فصلی شاهد تغییرات با اهمیتی از منظر میزان فروش ریالی نیستیم بنابراین میتوان نتیجه گرفت که شکربن یک شرکت ادواری نیست.

قیمت نفت تأثیر بسزایی در نرخ خرید مواد اولیه دارد بنابراین با رشد قیمت نفت شاهد رشد بهای تمام شده و به طبع آن کاهش حاشیه سود ها خواهیم بود.

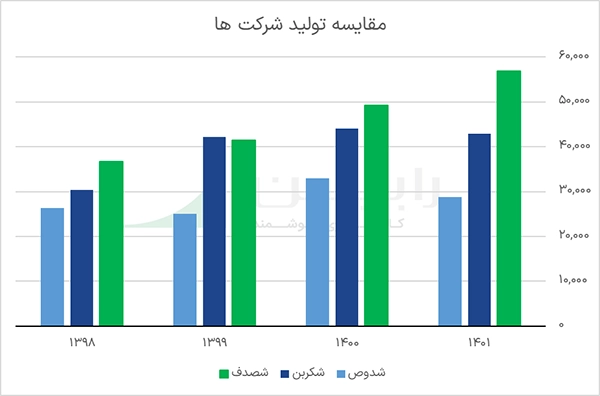

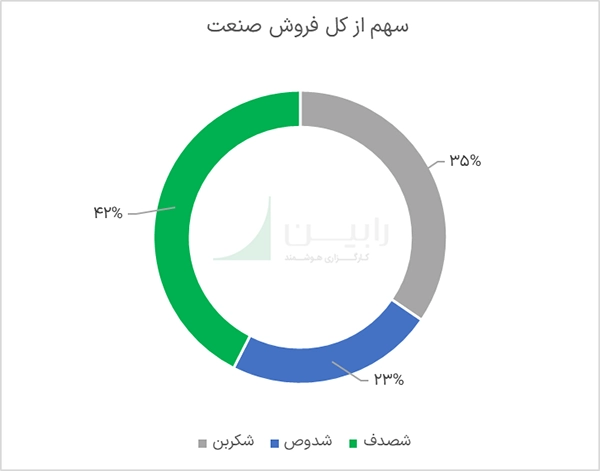

مقایسه تولید و سهم فروش شرکت شکربن در صنعت

بزرگترین تولید کننده صنعت دوده در کشور، شرکت صنعتی دوده فام (شصدف) است پس از آن، شکربن با تولید 42,906 تن در رتبه دوم و شدوص در رتبه آخر قرار میگیرد.

شکربن از منظر فروش ریالی رتبه دوم را در صنعت دوده (در بازار سرمایه) به خود اختصاص داده است. سهم این شرکت از کل فروش صنعت در بازار سرمایه معادل با 35% در سال 1401 است.

مفروضات تحلیلی

پیش بینی سود سال مالی 1402 و 1403

با لحاظ کردن مفروضات در نظر گرفته شده در مدل پیش بینی سود و زیان، برای سال 1402 EPS، 912 ریال برآورد شده است که با قیمت حاضر سهم در بازار P/E Forward 5.6 واحدی را رقم میزند. لازم به ذکر است که مفروضات در نظر گرفته شده به صورت محافظه کارانه است.

تحلیل حساسیت

شرکت شکربن به طور غیر مستقیم تحت تأثیر نوسانات نرخ نفت کوره است. با رشد قیمت این حامل انرژی شاهد رشد بهای تمام شده شرکت خواهیم بود که با فرض سایر عوامل، این موضوع باعث افت EPS میشود.

سخن پایانی

در این مقاله سعی کردیم تا به تحلیل و بررسی جامع شرکت کربن ایران (شکربن) بپردازیم. برای مطالعه نسخه کامل این تحلیل به همراه تحلی جامع صنعت دوده، در ابتدای مقاله روی دکمه «دانلود فایل» کلیک کنید تا فایل pdf و کامل این مقاله در اختیار شما قرار گیرد.